英伟达将发布财报,关注半导体设备ETF(159516)、通信ETF(515880)布局机会

11月18日算力相关板块表现相对较好,市场一方面继续对AI的应用前景保持乐观,另一方面则担忧于AI投资的可持续性,尤其海外市场的叙事逻辑在Q3财报季出现明显变化。我们一方面认为资本开支在短期仍将延续,另一方面继续看好国产替代逻辑,因此仍建议投资者可同时关注国产及海外算力产业链。

来源:wind

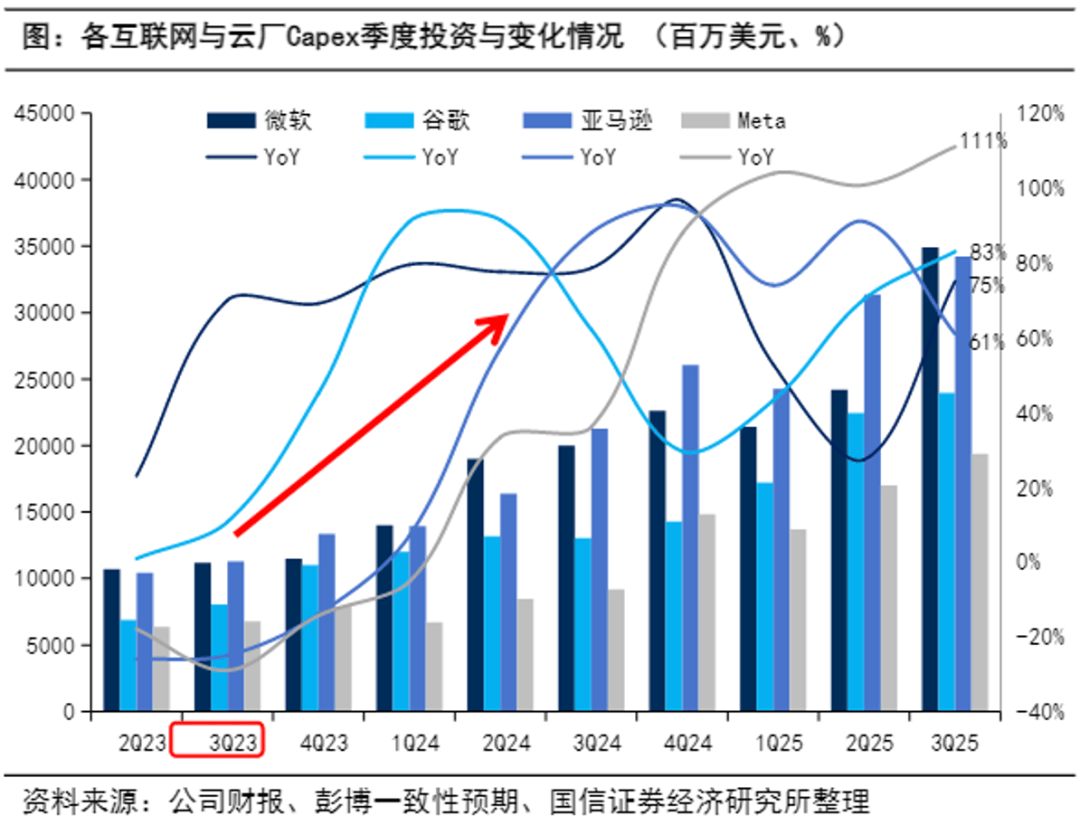

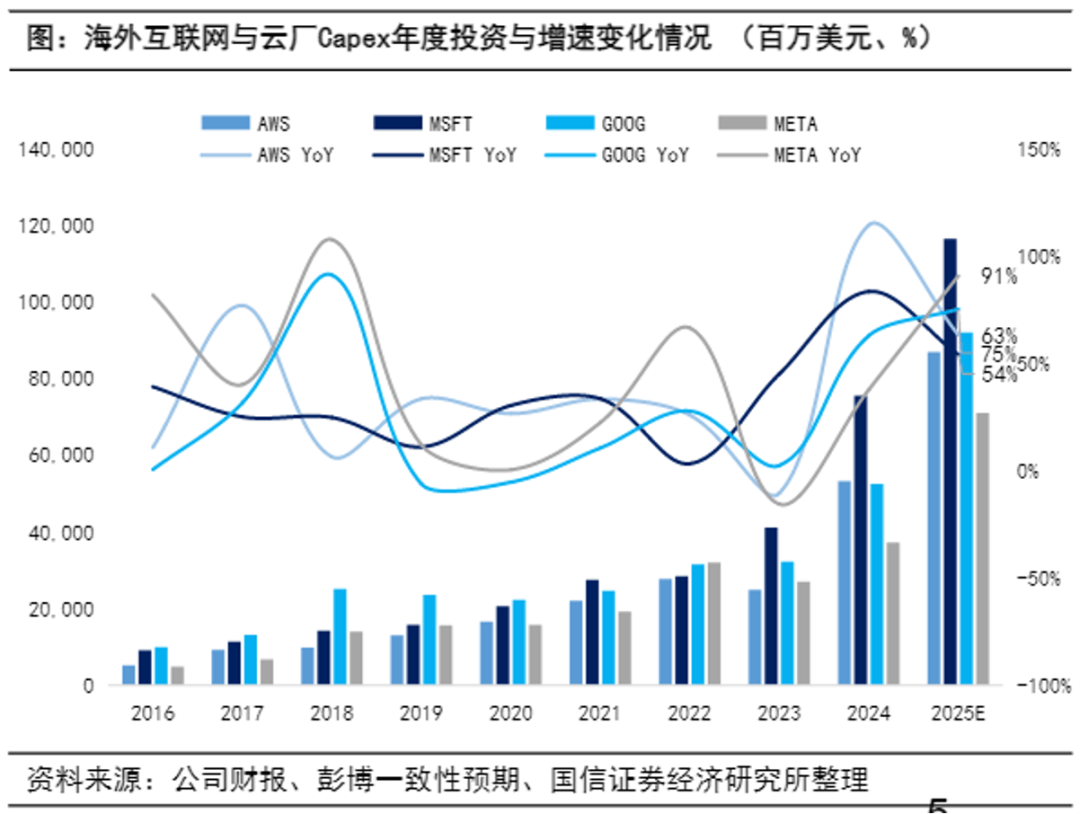

从2023年下半年以来,云厂商的Capex显著加速,2025年海外云厂商各家全年Capex投入均处于50%以上的同比增长。然而,大量的资本开支对科技大厂的资产负债表及现金流已经开始造成压力。据测算,微软、亚马逊、阿里等海内外厂商的资本开支与全年云收入基本相当,同时约占到经营性现金流的60%。(提及具体公司仅为说明行业观点,不构成投资建议,下同)

和2020年相比,微软的现金及短期负债占总资产的比重从43%大幅下降至16%,谷歌和亚马逊的资产负债表也呈现类似趋势。为了避免现金或资产负债表整体受到更大影响,部分科技巨头已通过发债、甚至成立合资公司在表外融资等方式为其AI业务继续提供资金。相应的,这些公司的运营模式已从轻资产转向重资产,因此市场可能更加关注其投资决策和对固定资产的处理情况,科技大厂的估值也可能受到影响。

当地时间本周三,美股Mag7中最后也是最重要的公司,英伟达,将发布Q3财报。尽管市场普遍预计英伟达业绩将再次超预期,但前述AI的不利叙事不会因此而得到根本缓解。在可以预期的将来,投资者将愈发关注AI的投资回报比,除非商业模式或技术发生根本性的变化。

虽然如此,科技大厂的基本面整体依旧强劲,并且鉴于我们仍处于AI的早期阶段,资本开支的趋势有望得以延续,“FOMO”的情绪依旧较强。同时,在海外算力产业链中,A股光模块相关标的作为上游供应商,业绩保持增长及兑现的确定性较强。投资者可以继续关注通信ETF(515880)等产品,但同时需留意海外市场的风险扩散。

算力投资的另一条主线是国产替代趋势。当前,先进制程所需的关键设备(光刻机、刻蚀和薄膜沉积设备)的国产化率仍有较大提升空间。而随着中国与美国及其盟友在高科技领域的持续脱钩,并考虑到“十五五规划建议”中对科技自立自强的大幅着墨,或将有望促进半导体设备及芯片领域国产替代的突破。我们继续看好国产替代的长期逻辑,并建议投资者关注半导体设备ETF(159516)等产品。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

每日经济新闻