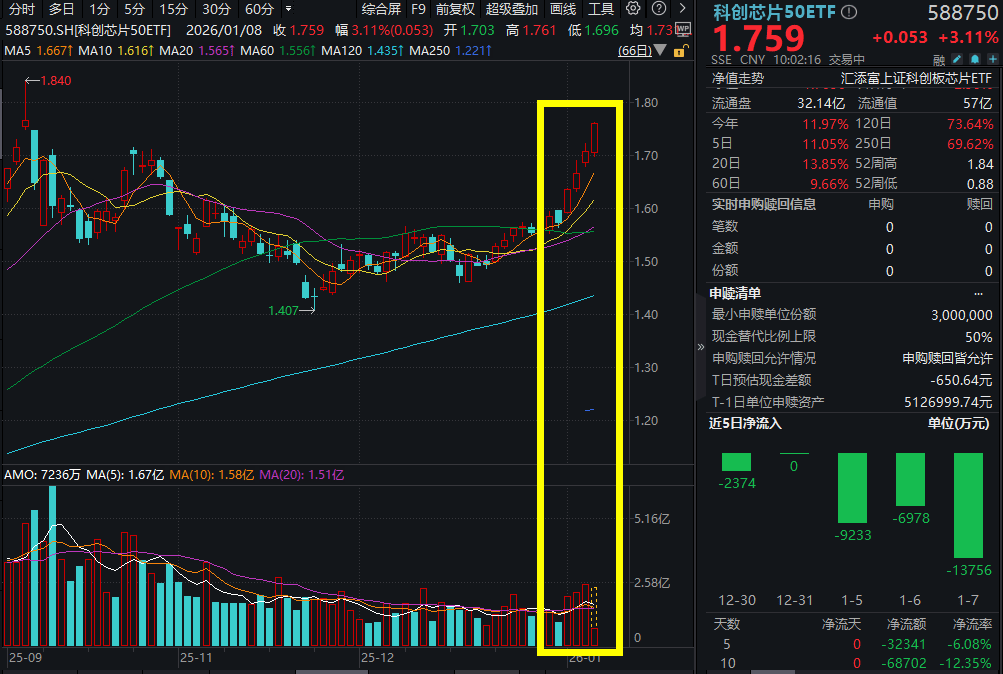

八部门联合印发,强化芯片自主创新!海光信息涨超12%,科创芯片50ETF(588750)涨超3%,冲击四连阳!三星单季利润涨208%,存储芯片大超预期

1月8日,A股市场延续震荡上行,沪指冲击15连阳!硬科技板块强劲冲高,截至10:02,科创芯片50ETF(588750)涨超3%,冲击四连阳!

科创芯片50ETF(588750)标的指数成分股多数冲高,海光信息暴涨超12%,芯原股份涨超7%,寒武纪涨超5%,中芯国际涨超3%,华虹公司、源杰科技等涨幅居前。

【科创芯片50ETF(588750)标的指数前十大成分股】

截至10:04,成分股仅做展示使用,不构成投资建议

存储芯片方面,涨价潮延续,带动板块盈利能力提升!2025年以来,AI引爆存储芯片需求,存储厂商相继涨价,业绩有望提升。当地时间1月8日,三星电子发布2025年第四季度的盈利指引,营业利润预计高达20万亿韩元,同比翻三倍,同比增长208%,环比激增64%。

往后看,花旗最新报告显示,分析师认为市场将进入一个极其剧烈的卖方市场。花旗警告,2026年全球将面临存储芯片的“严重供应短缺”,预计2026年服务器DRAM的平均售价将同比暴涨144%(此前预测为91%);企业级SSD价格预计上涨87%。

Counterpoint最新报告指出,内存市场已进入“超级行情”阶段,预计2025年Q4内存价格将飙升40%–50%;2026年Q1还将再涨40%–50%,2026年Q2预计再上涨约20%。

算力芯片方面,政策支持算力芯片发展。八部门印发《“人工智能+制造”专项行动实施意见》,提出强化人工智能算力供给,推动智能芯片软硬协同发展,支持突破高端训练芯片、端侧推理芯片、人工智能服务器、高速互联、智算云操作系统等关键核心技术。

【需求端:AI浪潮下,缺“芯”行情持续演绎!】

2025年年初,“DeepSeek”的横空出世引爆了新一轮AI投资热情!AI竞争再度激烈,全球主要头部公司在模型性能上的竞争日趋白热化,AI大模型迭代频繁,技术发展加速。同时,AI也开始从“展示能力”转向“创造价值”,正在重塑各行各业的生产方式。

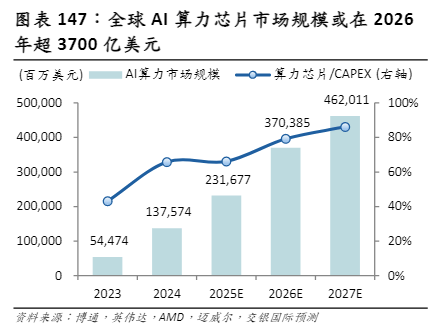

AI技术进步也驱动企业真金白银的基础设施投资,AI算力芯片需求强劲。科技巨头的资本开支在2025年达到了前所未有的规模,微软、谷歌、亚马逊等海外主要云厂商年度资本开支总额预计超过3000亿美元,其中绝大部分投向了数据中心建设和AI芯片采购。中国AI科技龙头亦同步加速资本投入!交银国际预测全球AI算力芯片市场规模或在2026年超3700亿美元,2027年超4600亿美元。

(来源于交银国际20251210《2026年展望:奋楫赴新程》)

(来源于交银国际20251210《2026年展望:奋楫赴新程》)

在AI驱动下,缺芯持续演绎,存储及光芯片供不应求!国盛证券指出,存储芯片方面,内存供需紧张,多家指引涨价延续。根据华邦电法说会口径,当前存储市场正经历一场结构性且重大的变革,从供需结构,DDR5、DDR4或DDR3缺货潮,有望延续至2027年。同样,闪迪法说会预计存储供应短缺将至少持续至2026年以后。从各家指引来看,本轮存储涨价周期强度及持续性均超过往多轮周期情况,存储板块仍需重视。光芯片规模,需求激增,缺芯情况加剧。Lumentum与Coherent相继发布FY26Q1业绩,两者业绩均充分受益于数据中心所带来的庞大需求,同时也均表示光芯片市场中的供需失衡正进一步加剧。Lumentum在电话会中指出,供需失衡趋势已在最近的3-4个月进一步加剧,上季度所指出的20%供需缺口在此季度在供给上升的情况下扩大至25-30%。(来源于国盛证券20251109《AI驱动缺芯持续演绎,存储及光芯片供不应求》)

【供给端:自主创新仍是主旋律,国产替代趋势势不可挡】

当前,高端 GPU 为大国博弈的焦点,国产奋起力争自主可控。相关政策持续加码支持国产算力行业发展。华创证券认为,当前,寒武纪、海光信息等国内厂商推出多款 AI智算芯片产品,并逐步追赶国际领先标准。(来源于华创证券20251224《2025算力芯片行业深度研究报告:算力革命叠浪起,国产GPU奋楫笃行》)

中信建投也指出,中期维度看,订单向国产芯片倾斜是必然趋势。云厂商以及人工智能初创公司基于算力稳定供应诉求,将更多算力采购规划倾斜向国产芯片,并且比重不断加大。目前看伴随国产先进制程逐渐成熟,国产算力市占率大幅抬升时机已经成熟。考虑到国产芯片逐渐进入量产交付阶段,预期市场集中度将看到显著提升,重点关注在云厂商中份额提升较为明显的芯片厂。另一方面随着国内算力消耗快速增长,需求上的快速增长也将加速国产AI芯片放量。(来源于中信建投20251110《北美算力确定性高,国产AI芯片迎来高斜率增长期,应用商业化加速》)

布局AI需求+国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

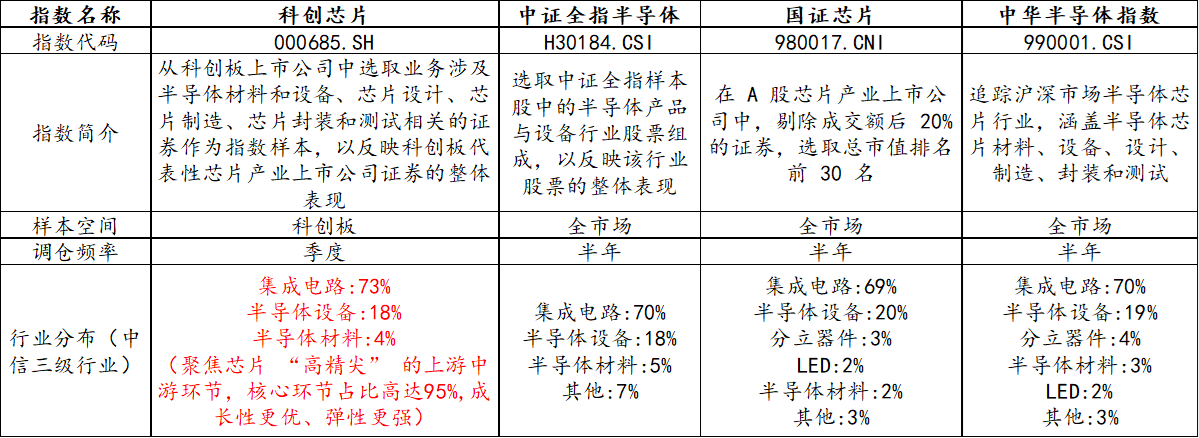

市场上芯片相关指数众多,选取当下热门的科创芯片、半导体等指数进行比较,可以发现,虽然均聚焦为芯片板块,但在指数编制上却大有不同。一句话总结:科创芯片指数聚焦芯片核心环节,“含芯量”更高,弹性强,成长性高。

【科创芯片:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,科创芯片50ETF(588750)标的指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,科创芯片50ETF(588750)标的指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达95%,高于其他指数。

从调仓频率来看,科创芯片50ETF(588750)标的指数选取季度调仓,能更敏捷地反映芯片产业链发展趋势。

截至2025/12/31

【科创芯片指数:成长性更强】

由于科创芯片50ETF(588750)标的指数聚焦芯片“高精尖”的上游中游环节,在周期成长与国产替代加速下,展现出较强的成长性。

科创芯片50ETF(588750)标的指数2025年前三季度净利润增速高达94%,2025年全年预计归母净利润增速高达96%,大幅领先于同类,成长性更强!

截至2025/12/31

【科创芯片指数:向上弹性强】

科创芯片50ETF(588750)具备20cm大长腿,抢反弹更快,向上修复弹性在同行业指数中更强,924至今最大涨幅高达184%!从夏普比率和最大回撤来看,科创芯片指数不仅风险调整后的收益表现更优,而且走势相对稳健。

截至2025/12/31

看好芯片核心科技,可关注科创芯片50ETF(588750),跟踪复制科创芯片指数,涨跌幅弹性高达20%,覆盖芯片产业链核心环节,高纯度、高锐度、高弹性!低门槛布局科创芯片核心环节,高效把握“新质生产力”大行情,抢反弹快人一步!场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。