原创 半导体设备行业:国产替代下的2026年前景展望

核心观点:

- 根据SEMI数据,2024年中国规模攀升至495.4亿美元,全球市场份额提升至42.34%,连续五年稳固全球最大单一市场地位。2020-2024年期间CAGR达21.47%。

- 光刻机、刻蚀机和薄膜沉积设备是半导体制造的三大核心工艺设备,其技术复杂度和资本价值位居产业顶端,三者在晶圆制造环节的价值量占比分别达17%、22%、22%。

- 2020-2025年中国半导体设备行业融资呈现出先扩张后调整、逐步向高质量发展转型的连贯态势,2024年融资数量同比下降19%,2025年,融资数量小幅回升至66起,同比增至3.1%。

- AI技术驱动下,AI芯片需求激增将持续拉动中国大陆300mm芯片制造厂设备支出,2026-2028年间相关投资总额预计达940亿美元。

- 展望未来,High-NA EUV不仅是实现2nm及更先进节点量产的关键支撑,更将重塑全球半导体制造的竞争格局与生产流程。此外,随着制程工艺进入埃米级别,ASML的High NA EUV光刻设备将会带来更高的制造成本,如果纳米压印技术也能够推进到埃米级,那么其竞争力无疑将会进一步凸显。

(1)定义及特点

作为支撑芯片设计、制造、封测全产业链运转的核心生产载体,半导体设备承担着电路图案转移、材料刻蚀、薄膜沉积、性能检测等关键工序的实施功能。

依据工艺环节差异,半导体设备可分为前道工艺设备(对应晶圆制造环节)与后道工艺设备(对应封装测试环节)两大类,两类设备在功能定位与细分品类上各有侧重。

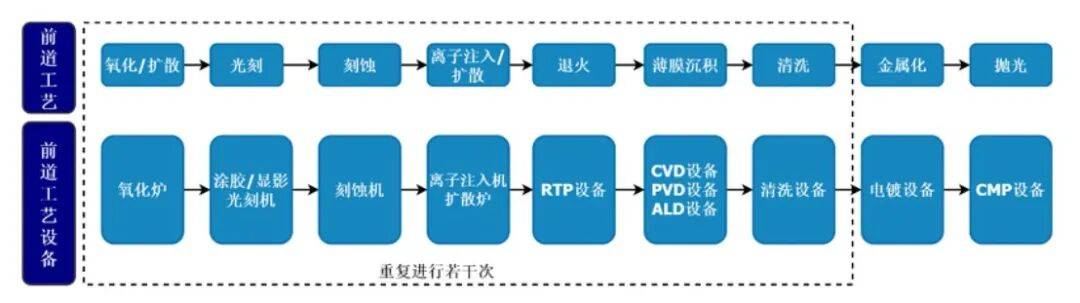

前道工艺设备是晶圆制造环节的核心装备,主要涵盖光刻、干法刻蚀、掺杂、薄膜沉积、平坦化、热处理、湿法清洗、量测检测及工厂辅助设备九大品类,细分品种合计约190种。晶圆制造核心包含七大工艺步骤,各步骤对应专用设备如下:

图表1 半导体前道工艺流程及主要设备

来源:《微导纳米首次公开发行股票并在科创板上市招股说明书》

后道工艺设备聚焦封装测试环节,核心功能是完成晶圆切割、芯片封装及性能检测,主要包括减薄设备、划切设备、测试机、分选机等细分品类,其稳定性直接影响芯片成品良率与最终性能验证效率。

从市场结构来看,晶圆制造环节设备占比超80%,核心细分设备中刻蚀设备、薄膜沉积设备、光刻机的价值量占比分别达22%、22%和17%,是晶圆制造环节的核心价值载体。

(2)政策环境与投融资动态

1)政策情况

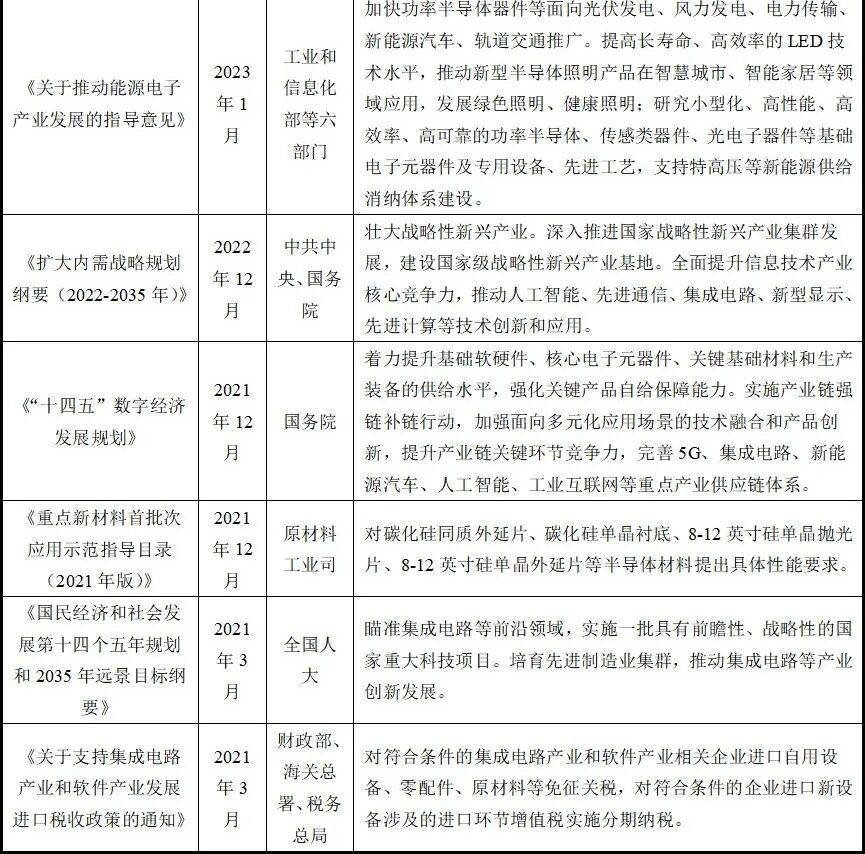

中国半导体设备行业的政策演进呈现出从顶层设计逐步走向精准扶持、全链条协同的清晰脉络。2021年以来,政策进入精准发力的加速期,聚焦半导体设备及核心材料等关键环节,《首台(套)重大技术装备推广应用指导目录(2024年版)》为15种集成电路生产装备明确核心技术指标,《制造业可靠性提升实施意见》针对性提升电子专用设备性能,政策协同效应持续增强,多部门联合发文成为常态。

图表2 2015-2025年中国半导体行业相关法规/政策概览

信息来源:政府各部门,融中研究整理

2)融资动态

- 融资事情数量

2020-2025年中国半导体设备行业融资呈现出先扩张后调整、逐步向高质量发展转型的连贯态势,据统计,其间共发生359笔融资事件,去重后合计170家企业获得融资。从具体数据来看,融资数量从2020年的33起逐步攀升至2023年的79起,四年间实现连续正增长,累计增幅达139.4%,年均增幅超30%,成为行业融资活跃度的集中爆发期。2024年融资数量出现阶段性回调,从79起回落至64起,同比下降19%。进入2025年,融资数量小幅回升至66起,同比增至3.1%,呈现企稳向好态势。

图表3 2020-2025年中国半导体设备领域融资事件数量(截至2025.12.31)

来源:天眼查,融中数据

- 融资轮次分布

早期融资始终是半导体设备行业融资体系的重要组成部分,其中天使轮作为早期融资的核心力量持续保持稳定活力。2020-2025年间,天使轮融资累计完成60笔,占行业2020-2025年总融资数量的16.71%,2021年与2023年均实现12笔天使轮融资,2025年仍维持11笔的较高水平,反映市场对行业初创企业的长期信心未减。

图表4 2020-2025年中国半导体设备领域融资事件轮次分布

来源:天眼查,融中数据

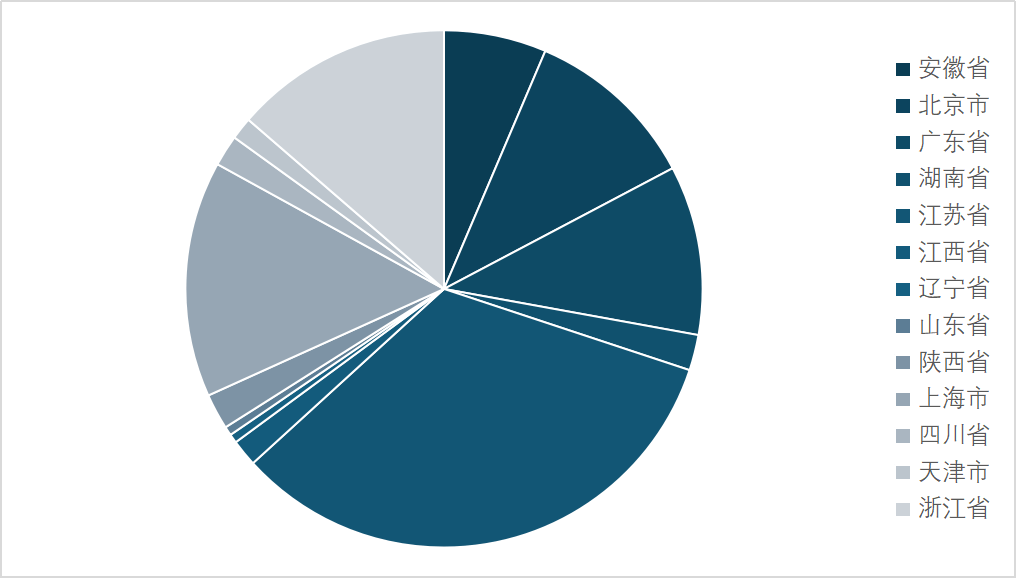

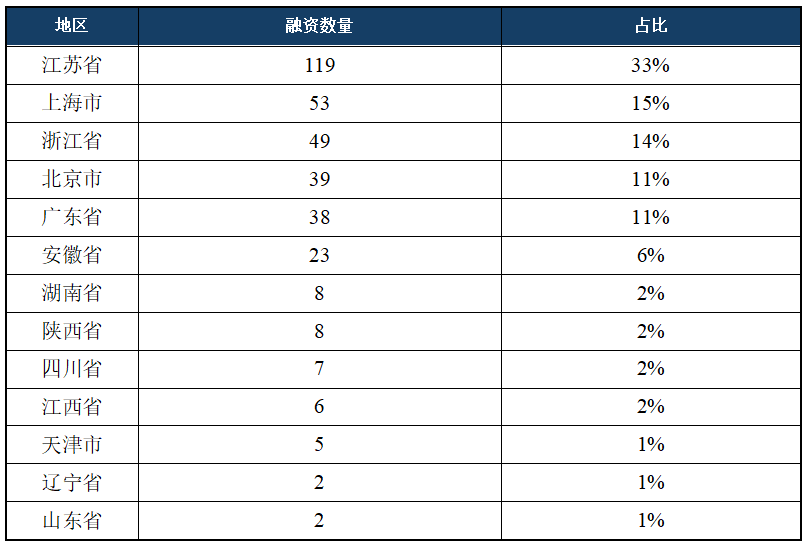

- 融资地区分布

从整体分布来看,融资事件的头部聚集效应突出,前五大地区(江苏省、上海市、浙江省、北京市、广东省)合计融资数量达298起,占全市场融资总量的83%,其中,江苏省以119起融资事件、33%的占比位居全国首位,成为中国半导体设备领域融资最活跃的地区,剩余17%的融资事件分散于安徽省及其他8个省份。

图表5 2020-2025年中国半导体设备领域融资事件地区分布图(截至2025.12.31)

来源:天眼查,融中数据

图表6 2020-2025年中国半导体设备领域融资事件地区分布表

来源:天眼查,融中数据

3)技术发展进程

- 先进制程

先进制程是半导体制造技术的前沿阵地,广义技术界定为14nm及以下节点,典型代表包括台积电3nm、三星2nm、英特尔18A等工艺。该类制程的核心技术特征集中体现为三维晶体管结构、极紫外光刻技术普及与超高晶体管密度三大维度:在器件结构上,全面采用FinFET(鳍式场效应晶体管)或GAA(环栅晶体管)三维架构,突破传统平面晶体管的性能瓶颈;在光刻技术上,极紫外光刻(EUV)成为标配,大幅提升图形精度与制程微缩能力;在集成度上,晶体管密度达到每平方毫米数亿个级别。

从市场需求与产能布局来看,全球头部晶圆厂正加速先进制程产能扩张,驱动半导体设备需求爆发。其中,EUV光刻机以ASML为主导供应商,高端刻蚀机市场则形成泛林集团(LAM)等企业的竞争格局。但国内先进制程发展面临显著的技术壁垒与外部约束,受ASML EUV光刻机出口限制影响,国内10nm以下先进制程产能占比不足1%,昇腾AI芯片等高端产品仍受制于7nm以下节点。

- 成熟制程

成熟制程指技术已实现标准化、生产稳定性高且成本可控的半导体制造工艺,通常界定为28nm及以上节点,典型覆盖28nm、40nm、65nm、90nm等主流规格,尤其在功率半导体等特殊应用领域,微米级(μm)工艺仍占据重要地位。成熟制程器件结构以平面晶体管(Planar FET)为主,光刻技术采用深紫外光刻(DUV)即可满足生产需求,具有研发成本低、量产良率高的优势,通常良率可达到95%以上。

当前,成熟制程正迎来产能转移与需求增长的双重机遇。新能源汽车功率半导体、消费电子存储芯片等下游领域的爆发式增长,推动28nm及以上成熟制程需求持续攀升,全球设备厂商与晶圆厂加速向东南亚及中国大陆转移成熟制程产能。从全球产能格局来看,中国(含中国台湾地区)已占据全球46%的芯片产能,其中中国大陆28nm及以上成熟制程芯片产能占全球30%,预计2025年将突破40%。

(3)市场规模与竞争格局

1)市场规模

- 国际市场规模

全球半导体设备市场已进入千亿级规模稳态增长阶段,2021-2024年销售额连续四年突破1000亿美元。根据SEMI数据,2024年全球市场规模达1170亿美元,同比增长10.2%。

图表7 2020-2024年全球半导体设备销售额增长情况(十亿美元)

来源:日本半导体制造装置协会,融中咨询

从区域竞争格局看,2024年中国大陆、韩国、中国台湾省、北美位列全球半导体设备支出前四大市场,市场份额分别为42.3%、17.5%、14.1%、11.7%,前四大市场合计占比超85%,行业区域集中度较高。

图表8 2024年全球半导体设备市场份额情况

来源:SEMI,融中咨询

未来增长方面,根据Grand View Research发布的《Semiconductor Manufacturing Equipment Market (2026-2033)》预测,2025年全球半导体设备市场规模预计达1,118.8亿美元,2033年将进一步增长至2249.3亿美元,2026-2035年复合年增长率(CAGR)预计为8.4%。

图表9 2025-2033年全球半导体设备市场规模变化趋势(单位:十亿美元)

来源:Grand View Research,融中咨询

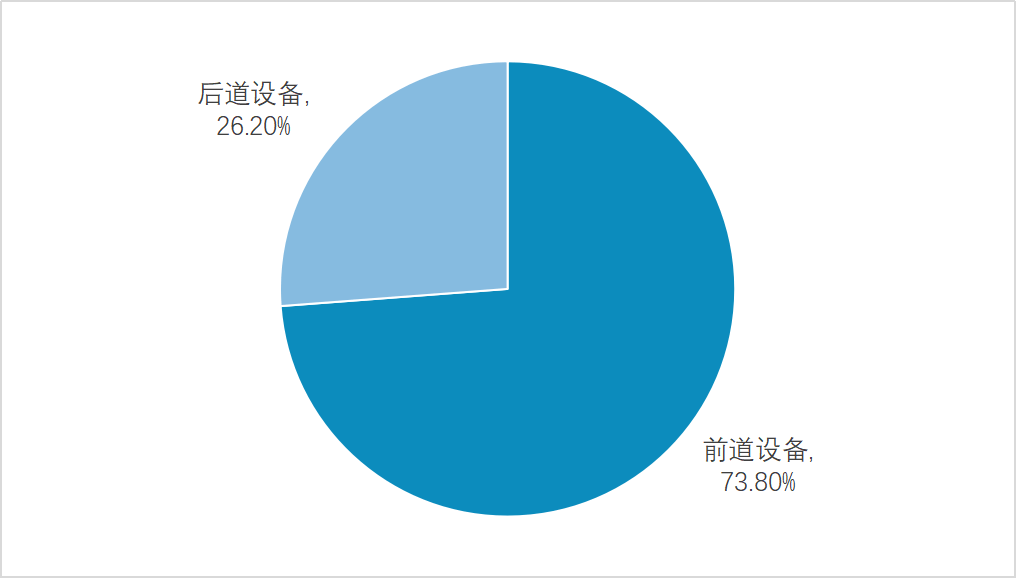

从工艺环节来看,2025年前道设备占全球半导体制造设备营收份额的73.8%。这一主导地位源于GPU、CPU、物联网设备及高性能计算(HPC)等应用领域对先进半导体的制程复杂度和性能要求持续提升。预计2025/2026年全球晶圆厂设备(WFE)市场规模将分别同比增长9%/8%,达到1137/1227亿美元;细分结构上,2026年Foundry/逻辑领域占比预计达55%,存储领域占比34%(其中DRAM、NAND占比分别提升至22%、12%)。

后道设备市场将保持稳健增长,2026-2033年CAGR预计为7.6%。核心驱动因素包括先进封装、3D堆叠及异构集成需求爆发,芯片制造商为提升良率、降低成本、缩小产品尺寸,持续推动组装、测试、老化等后道工艺迭代;叠加芯粒架构(Chiplet)、扇出型晶圆级封装(FOWLP)、系统级封装(SiP)等技术创新,后道专用设备投资力度将持续加大。

图表10 2025年全球半导体设备分类销售额占比

来源:Grand View Research,融中咨询

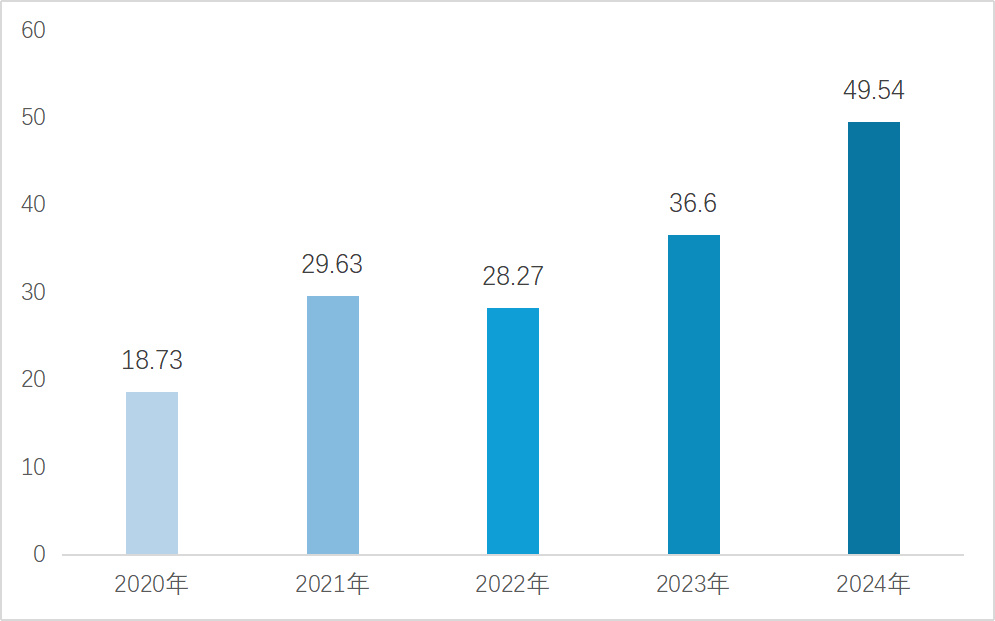

- 国内市场规模

中国大陆已成为全球半导体设备市场的核心增长引擎。根据SEMI数据,2020年中国大陆半导体设备销售额达187亿美元,首次登顶全球第一大市场;2024年销售额进一步增至495.4亿美元,市场占比提升至42.34%,连续五年全球最大单一市场,2020-2024年CAGR达21.47%,显著高于全球行业增速。

图表11 2020-2024年中国大陆半导体设备销售额(十亿美元)

来源:日本半导体制造装置协会,融中咨询

国产替代进程持续加速,目前国内企业通过自主研发与技术合作:除光刻设备外,28nm及以上成熟制程所需的刻蚀、薄膜沉积、清洗等设备已基本实现工艺覆盖。长期来看,AI技术驱动下,AI芯片需求激增将持续拉动中国大陆300mm芯片制造厂设备支出,2026-2028年间相关投资总额预计达940亿美元。叠加国内半导体产业政策持续扶持与企业资本开支加大,国产半导体设备厂商将充分受益于本土市场需求增长与国产替代深化,迎来确定性成长机遇。

2)竞争格局

- 国际竞争格局

全球半导体设备市场呈现“全球化分工协作+核心品类寡头垄断”的双重竞争格局,行业资源高度集中于美、日、欧(荷兰)企业,合计占据超80%的全球市场份额。从品类垄断格局看,光刻机领域以荷兰、日本厂商为主导;干法刻蚀、掺杂、薄膜沉积、平坦化、热处理、湿法清洗、量测检测及工厂辅助设备等核心品类,则主要由美国、日本厂商掌控,形成高壁垒的品类竞争壁垒。

2025年上半年行业竞争态势延续头部集中格局,且增速显著提升。2025年上半年全球半导体设备商Top10营收合计超640亿美元,同比大幅增长24%。头部排名上,ASML以170亿美元半导体业务营收稳居榜首,应用材料(137亿美元)、泛林集团、东京电子、科磊依次位列第二至第五,前五大厂商营收合计近540亿美元,占Top10总营收的85%,集中度与2024年持平。北方华创排名虽从2024年第六小幅下滑至第七,但营收保持稳健增长,2025年上半年实现营收约22亿美元,同比增长31%,彰显国产设备企业的成长韧性。

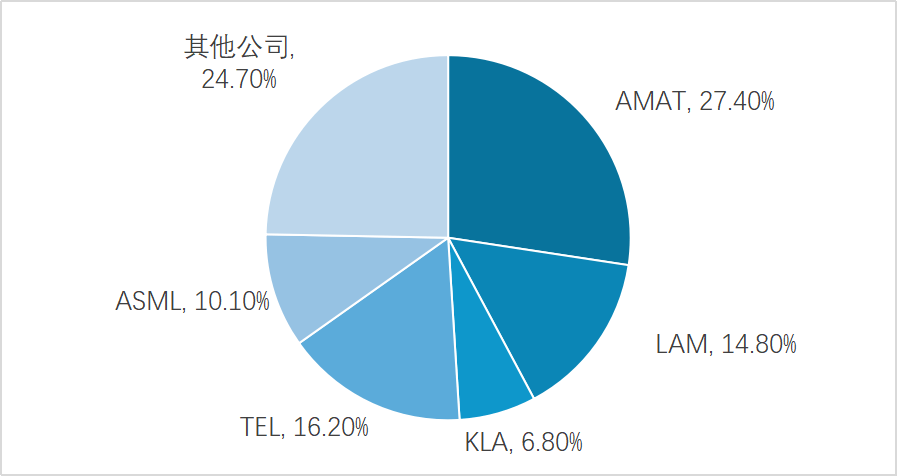

- 国内竞争格局

当前中国半导体设备市场仍由外资厂商主导,尤其在高端制程领域,美、日、欧厂商占据绝对优势。具体来看,应用材料、泛林集团、科磊市占率分别为27.4%、14.8%、6.8%,日本东京电子、荷兰阿斯麦市占率分别为16.2%、10.1%,头部外资厂商合计市占率超70%,形成高市场壁垒。

图表12 2024年中国大陆半导体设备厂商市占率

来源:融中咨询

国内晶圆制造产能的持续扩张,为半导体设备国产替代提供了核心驱动力。根据SEMI数据,中国大陆半导体晶圆制造产能预计2025年增至1010万晶圆/月(wpm),持续增长的产能需求为国产设备提供了广阔的市场应用场景。在此背景下,叠加首台(套)政策扶持、大基金持续加码等政策利好,以及外部技术制裁倒逼自主可控的双重推动,国产设备厂商加速技术追赶,逐步向高端制程领域渗透,国产化进程取得显著突破。

从国产化率核心指标来看,行业整体替代节奏明显加快:2024年中国半导体设备国产化率提升至35%,较2022年的16.4%实现翻倍增长;细分领域呈现并行突破态势,成熟制程领域已具备较强竞争力,其中清洗设备、刻蚀设备、CMP设备、离子注入设备、光刻设备国产化率分别达到20%、23%、30-40%、3.1%、不足1%。受益于下游产能扩张与技术攻坚成效,2025年中国半导体设备国产化率预计可进一步提升至45%。

尽管国内企业在多领域实现突破,但行业竞争仍面临高端制程核心设备及核心零部件的短板制约,与外资厂商的差距尚未完全弥合。从设备端来看,光刻机、离子注入机等高端设备国产化率仍不足10%。

(4)产业链图谱

产业链上游环节为半导体设备提供关键基础组件,是设备精度、稳定性的核心决定因素,主要分为零部件与核心子系统两类,其中零部件涵盖多品类高精密组件,包括机械类(轴承、真空泵、机械臂)、电子类(传感器、射频发射器)、材料类(石英、边缘环、陶瓷件)及其他专用组件(泵、反应腔喷淋头);核心子系统是半导体设备的功能模块核心,包括真空系统、热管理系统、光学系统、制程诊断系统、气液流量控制系统、电源及气体反应系统等。

中游是半导体设备产业链的核心环节,承担将上游组件集成转化为专用生产工具的功能,按工艺环节分为三大类设备:晶圆制造设备、封装设备、测试设备。

下游是半导体设备制造需求与终端场景,其中半导体制造分为晶圆制造与封装测试两大环节,是中游设备的直接应用场景。终端应用领域涵盖移动通信、新能源、消费电子、汽车电子、人工智能、航空航天、医疗设备等多元场景。

图表13 半导体设备产业图谱

来源:融中咨询

光刻机、刻蚀机和薄膜沉积设备是半导体制造的三大核心工艺设备,其技术复杂度和资本价值位居产业顶端,直接决定了芯片的微观结构、性能与制程演进。根据SEMI数据,2023年晶圆制造设备销售额约占总体半导体设备销售额的90%,其中薄膜沉积设备、光刻设备、刻蚀设备共同构成芯片制造三大核心设备,合计占比超60%。三者对芯片制造的成本和质量影响深远。

(1) 光刻机

1) 概况

光刻机是全球及中国半导体制造领域的核心瓶颈装备,是支撑摩尔定律持续演进的核心技术支柱,同时也是半导体设备体系中结构最复杂、价值量占比最高的关键环节。作为晶圆制造流程的核心工序,光刻承担着电路图形转移的核心使命,其单机价值量在各类半导体设备中位居首位。

2) 市场规模与竞争格局

全球光刻机市场兼具规模持续扩张与格局高度集中的双重特征。2024年全球光刻机市场规模约为420.8亿美元,预计将以8.4%的复合年增长率增长,到2034年市场规模将达到931亿美元。

中国市场层面,2024年国内光刻机市场规模已突破400亿元人民币(SEMI数据),但国产化率不足1%,市场需求仍高度依赖进口。从技术层级的需求结构来看,国产光刻机当前已在90nm~65nm等中低端制程实现初步量产,而28nm以下高端制程领域仍被海外厂商垄断,国产化替代空间十分广阔。此外,晶圆产能扩张是核心驱动力,SEMI预测2024-2027年中国将持续稳居全球300mm设备支出首位,其间总投资有望突破1000亿美元,为全球光刻机市场带来稳定需求增量。

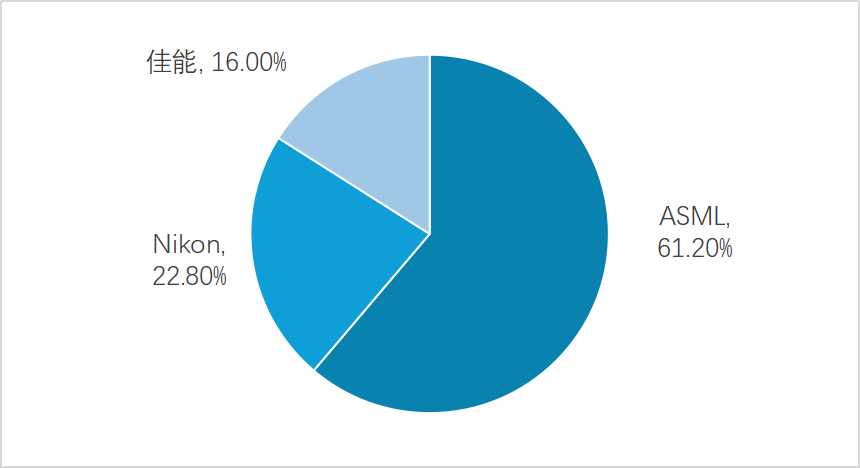

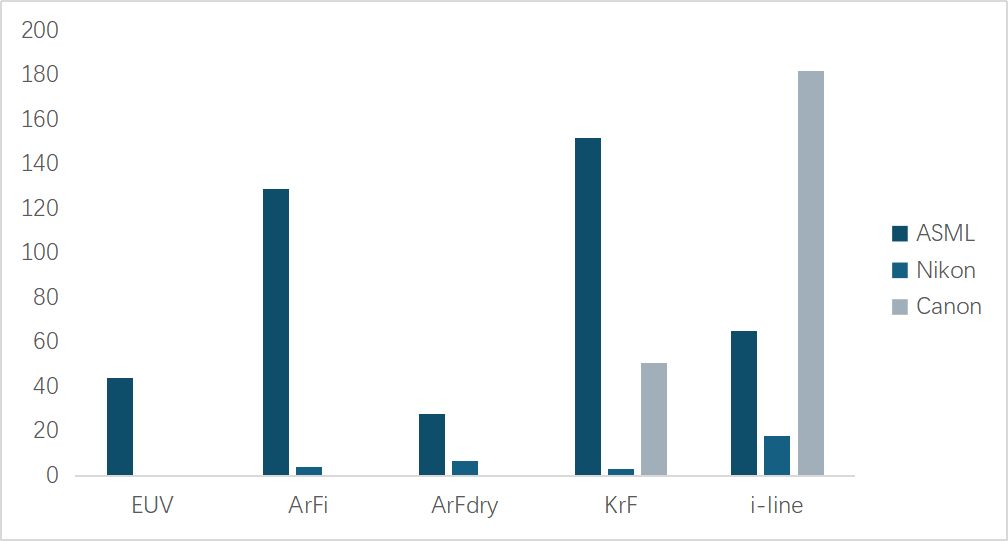

全球光刻机市场呈现寡头垄断结构,技术壁垒显著,ASML、尼康、佳能三大厂商长期占据全球90%以上的市场份额。从全球市场份额分布来看,ASML以绝对优势领跑行业,2024年其全球市场份额达61.2%,其中先进EUV光刻机全球市场份额100%由ASML占据,是全球唯一具备EUV光刻机量产能力的厂商;ArFi机型领域,ASML市占率超95%,2024年该机型出货129台,占全球同类机型出货量的97.7%,尼康同期仅出货约3台。从未来需求来看,ASML预计2025-2030年EUV光刻机领域投入将持续高增,其中先进逻辑芯片领域EUV光刻支出复合年增长率达10-20%;DRAM存储领域EUV光刻支出复合年增长率15-25%。尼康、佳能两大日本厂商则采取差异化战略,聚焦中低端市场,满足成熟制程及特色工艺需求。

图表14 2024年光刻机全球市场份额

来源:公开信息,融中咨询整理

图表15 2024年光刻机厂商各类机型出货量(台)

来源:国金证券,融中咨询

3) 技术方案及国产替代难点

从技术架构来看,光刻机结构精密复杂,核心部件达十余种,以ASML主流机型为例,整机由照明光学模组、光罩模组和晶圆模组三大核心模块构成,主要组件包括双工作台、光源系统、曝光系统、浸没系统、物镜系统、光栅系统等,同时需配套光刻胶、掩膜版、涂胶显影设备等上下游材料与装备。

从技术演进路径来看,在摩尔定律的引领下,光学光刻技术同步经历了接触/接近、等倍投影、缩小步进投影、步进扫描投影等曝光方式的变革,曝光光源波长从436纳米(g线)逐步缩减至365纳米(i线)、248纳米(KrF)、193纳米(ArF),最终迭代至13.5纳米(EUV)。当前最先进的EUV光刻机技术复杂度已堪比航天飞机,单台设备包含超过10万个精密零部件,价值高达1.88亿欧元,其中ASML的EUV光刻机研发耗时17年,累计投入超过70亿欧元,且需全球超5000家供应商协同配合。

图表16 光刻机产品迭代情况

信息来源:融中研究

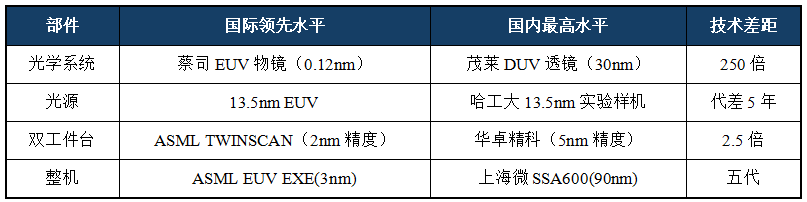

EUV光刻机作为先进制程的核心载体,其极端制造要求构成了国产替代的核心壁垒。一是EUV光刻机需产生13.5nm极紫外光,而13.5nm波长的极紫外光会被几乎所有物质吸收,必须采用全反射光学系统;二是需要维持超高真空环境,任何微小颗粒都会破坏工艺;三是整套系统包含超过10万个精密零部件,供应链管理极其复杂。ASML的EUV光刻机研发耗时17年,累计投入超70亿欧元,依赖全球5000余家供应商协同。上述极致技术要求,导致国产光刻机与国际领先水平存在显著代差,构成了国产替代的核心挑战。从技术代际看,上海微电子最先进的90nm光刻机,技术水平相当于ASML 2004年量产机型,两者相差约五代;从关键指标对比,国产光学元件精度落后国际领先水平250倍,华卓精科双工件台精度(5nm)与ASML TWINSCAN系列(2nm)存在2.5倍差距。

图表17 光刻机部件技术对比

信息来源:国金证券,融中研究

4) 企业展示

- 荷兰阿斯麦(ASML)

ASML为全球唯一EUV光刻机制造商,产品矩阵涵盖EUV光刻机与DUV光刻机。2024年,ASML净销售额达282.63亿欧元,全年共销售583台光刻及量测系统,其中包括44台EUV光刻系统、374台DUV光刻系统。客户高度集中于全球顶尖芯片制造商,台积电、三星、英特尔三大厂商包揽80%的EUV设备订单。

- 上海微电子(SMEE)

上海微电子SSX600系列步进扫描投影光刻机已实现90nm及以下制程的稳定量产。此外,上海微电子已于2025年5月完成交付28nm浸没式光刻机,目前已送样至中芯国际、华虹半导体等头部晶圆厂进行工艺适配,正在实现量产。

- 佳能(Canon)

光刻机主要面向成熟制程及封装、面板显示等领域,前道产品如FPA-8000系列支持65nm以下工艺,采用KrF或i-line光源,适用于逻辑芯片、功率器件等制造;后道封装光刻机如FPA系列采用KrF或i-line光源。此外,佳能近年来通过收购Molecular Imprints(MII)布局纳米压印技术。

- 尼康(Nikon)

尼康在DUV光刻机市场中占据重要地位,其光刻机主要分为步进式光刻机及扫描式光刻机,涵盖i-line、KrF和ArF等技术节点。尼康曾研发EUV技术,但目前已暂停开发。2024年尼康全年营收为7152亿日元,其中精密设备部门全年营收为2019亿日元。

(2)刻蚀机

1)概况

刻蚀是半导体芯片制造流程中通过化学或物理作用精准去除晶圆表面多余材料、构建预设电路结构的关键工艺环节。从技术路径来看,刻蚀工艺主要分为湿法刻蚀与干法刻蚀两大类别,二者基于不同的原理特性形成差异化应用场景。湿法刻蚀更多应用于工艺尺寸要求宽松的成熟制程场景,或作为干法刻蚀后的辅助工序,用于清除晶圆表面残留的刻蚀产物。干法刻蚀凭借更高的工艺精度成为当前主流技术方向,其中等离子体干法刻蚀占据主导地位。从细分维度来看,干法刻蚀可根据被刻蚀材料类型分为金属刻蚀、介质刻蚀与硅刻蚀三类;若按等离子体产生方式划分,则主要包括电容耦合等离子体刻蚀(CCP)与电感耦合等离子体刻蚀(ICP)两种技术路线。

从市场结构来看,干法刻蚀凭借精准的图形转移能力占据约90%的市场份额,是先进制程芯片制造中图形转移的核心技术选择。具体而言,干法刻蚀通过等离子体或高能离子束轰击晶圆表面实现材料去除,其显著优势在于能实现高效的各向异性刻蚀,保障微小电路图形转移后的高保真性。与之相对,湿法刻蚀虽在3μm以下精细尺寸控制上存在局限性,易影响预设线宽精度,但凭借低成本、高处理速度的优势,除辅助清洗外,还广泛应用于光学器件、微机电系统(MEMS)等特色领域的制造环节。

2)市场规模及竞争格局

刻蚀机市场规模在整体半导体设备销售额中占比约22%,是半导体设备领域的关键细分赛道。从全球市场来看,刻蚀机市场规模将从2024年的114.4亿美元增长至2025年的126.6亿美元,年复合增长率达10.8%。预计到2029年,该市场规模将进一步增至191.3亿美元,其间年复合增长率约为10.9%。

图表18 2024-2029年全球刻蚀机市场规模(十亿美元)

来源:融中咨询

中国市场方面,受益于国内半导体产业的快速发展及晶圆厂产能扩张需求,刻蚀机市场规模实现持续高速增长。2022年国内刻蚀机市场规模为186.3亿元人民币,2023年同比增长至229.8亿元,2024年进一步攀升至284.1亿元,2025年已达到486.7亿元,2022-2025年CAGR达27.13%,预计到2030年中国刻蚀机市场规模有望突破920亿元人民币,其间复合年均增长率将维持在21.4%左右。

图表19 2022-2024年中国刻蚀机市场规模(亿元人民币)

来源:中国半导体行业协会,中国电子专用设备工业协会,融中咨询

产品结构层面,电容性等离子体刻蚀设备(CCP)、电感性等离子体刻蚀设备(ICP)以及原子层刻蚀设备(ALE)共同构成市场增长的核心引擎。其中,ICP刻蚀设备市场规模领先,达207.3亿元;CCP刻蚀设备市场规模为178.9亿元;ALE刻蚀设备作为面向先进制程的新兴技术方向,当前市场规模虽达15.8亿元,但其增长潜力显著。据IC Insights报告显示,未来三年内,ALE设备在中国先进逻辑芯片与DRAM存储芯片产线中的渗透率有望从当前的6%提升至18%,成为驱动市场增长的重要新兴力量。

全球竞争格局呈现典型的寡头垄断特征,半导体刻蚀设备市场主要由美国泛林集团(LAM)、应用材料(Applied Materials)以及日本东京电子(TEL)三大厂商主导,合计占据全球近90%的市场份额。具体来看,应用材料在CCP与ICP两大主流技术路线上均实现全面布局,产品线覆盖导体刻蚀、介质刻蚀等多个核心领域,技术竞争力突出;泛林集团则在CCP技术领域尤其是高深宽比刻蚀方向构建了深厚的技术壁垒,其设备已成为3D NAND存储芯片制造过程中不可或缺的关键装备;东京电子作为全球第三大刻蚀设备供应商,在CCP和ICP技术领域均具备强劲实力,尤其在介质刻蚀领域与美系企业形成并驾齐驱的竞争态势。

从具体市占率来看,2025年泛林集团以45%的全球市场份额连续十年稳居首位,其刻蚀设备可覆盖5nm至2nm全先进制程,在3D NAND 100:1以上高深宽比刻蚀及原子层刻蚀(ALE)技术领域拥有绝对优势;应用材料刻蚀设备全球市占率约25%;东京电子全球市占率则约为18%。

图表20 2025年全球刻蚀设备厂商市场份额

来源:公开信息,融中咨询

相较于国际巨头,国内刻蚀设备厂商起步相对较晚,本土企业仍处于加速追赶的发展阶段,全球市场占有率目前相对较低。不过,依托国内庞大的半导体制造需求及国产化替代政策红利,国内集成电路制造厂商与国产刻蚀设备企业均具备广阔的发展空间,未来成长潜力值得期待。

3)技术方案及国产替代难点

当前主流刻蚀技术方案以干法刻蚀为核心,形成电容耦合等离子体刻蚀(CCP)、电感耦合等离子体刻蚀(ICP)、原子层刻蚀(ALE)三大技术路径协同发展的格局,不同技术基于差异化原理特性,适配不同工艺需求场景。

CCP(电容耦合等离子体刻)刻蚀的核心优势聚焦于刻蚀速率与精度的双重提升:其通过强化离子撞击能量显著提高刻蚀效率,同时可实现高深宽比的精准刻蚀。应用场景方面,CCP刻蚀广泛适配微机电系统(MEMS)、光电子器件制造及纳米材料研发等领域。

ICP(电感耦合等离子体)刻蚀的核心原理是通过高频电磁场(常规为13.56 MHz)激发气体,生成大量包含离子、电子及激发态分子的等离子体,这些活性粒子在电场驱动下完成材料表面的选择性刻蚀与图案转移。ICP系统的等离子体生成主要依赖激励线圈与偏压电极两大核心组件,这一结构赋予其两大核心优势:一是高刻蚀速率,能够匹配大规模集成电路(IC)等微电子制造场景的高生产率需求;二是广泛适用性,可兼容硅、氮化硅、金属、绝缘材料等多种材质的刻蚀加工。

ALE(原子层刻蚀)凭借独特的分步控制逻辑实现极致刻蚀精度,可精准去除单个原子层。该技术具备三大核心特性:自限制反应、高选择性低损伤、优异的形貌与均匀性控制,能够保障晶圆片内外的均匀刻蚀效果,适配先进制程的高精度要求。

国产刻蚀机已在成熟制程实现突破,但高端领域仍面临多重替代难点。从先进制程技术壁垒来看,3D NAND芯片的构建高度依赖沉积与刻蚀工艺,无论是已量产的64层、128层产品,还是研发中的超300层产品,均通过增加堆叠层数提升性能,这对刻蚀设备的高深宽比刻蚀能力提出严苛要求。目前,3D NAND 100:1以上高深宽比刻蚀技术仍被泛林集团独家垄断,国内设备在该领域的良率与稳定性亟待提升。更深层次的壁垒在于长期工艺积累形成的生态闭环,泛林集团与三星、美光等全球头部存储厂商深度协同,历经多代3D NAND产品迭代持续优化刻蚀工艺,形成深度绑定,而国内设备厂商缺乏此类大规模量产验证场景,工艺迭代速度受限。

除先进制程技术代差外,核心零部件自主化不足仍是国产替代的关键瓶颈。2025年,我国半导体核心零部件整体国产化率仅为10%-20%,其中射频电源、真空腔体、静电吸盘等关键组件长期依赖进口。目前部分核心部件已实现国产,但部分高精度材料和器件仍为国产替代难点。例如,用于EUV后段工艺的氟基气体流量控制阀仍依赖瑞士VAT公司进口,国内尚无企业能够达到其真空密封精度要求并稳定量产。

4)企业展示

- 中微公司

中微公司刻蚀设备主要包括CCP及ICP两大技术路线,其中28nm及以上成熟制程刻蚀设备实现批量交付,14nm设备进入中芯国际产线验证。在3D NAND芯片制造环节,中微公司的等离子体刻蚀设备可应用于64层和128层的量产,在2023年发布了Primo ADE Ⅱ原子层刻蚀系统,技术达到国际先进水平。中微公司主要客户包括台积电、英特尔、联华电子等。2024年中微公司刻蚀设备销售收入达97.6亿元,占国内市场份额28.4%。

- 北方华创

北方华创刻蚀机产品线覆盖逻辑芯片与功率器件领域,形成CCP、ICP多系列产品,其14nm ICP刻蚀设备已进入中芯国际产线,但5nm以下制程仍依赖进口。北方华创CCP设备主导8英寸产线硅刻蚀等应用,聚焦成熟制程及功率半导体等特色领域。2024年北方华创刻蚀业务收入68.3亿元,占国内市场份额19.87%,全球份额不足 3%。2025年,北方华创通过收购芯源微形成“刻蚀+涂胶显影”协同优势。

- 屹唐半导体

屹唐半导体聚焦干法刻蚀设备,主打8英寸及部分12英寸成熟制程,刻蚀设备全球份额不足1%。屹唐股份现有两款刻蚀设备,主要覆盖存储芯片的制备。2007年推出ParadigmE系列,2020年推出高选择比刻蚀和原子层级材料移除设备Novyka系列,二者目前均已研发至先进10nmDRAM芯片和256层3D闪存芯片制造,公司在干法刻蚀领域仍处于追赶国际先进水平阶段。

(3)薄膜沉积设备

1)概况

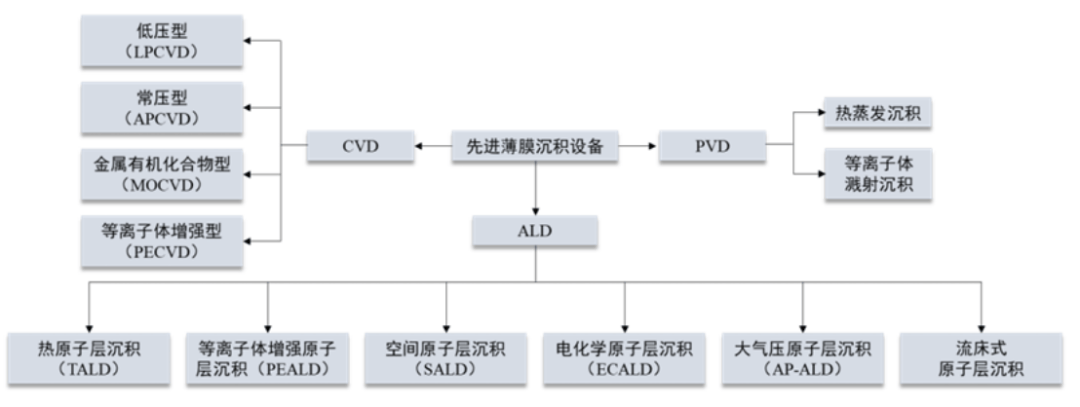

薄膜沉积是指在硅片衬底上沉积一层待处理的薄膜材料。薄膜沉积设备主要负责各个步骤当中的介质层与金属层的沉积,包括CVD(化学气相沉积)设备、PVD(物理气相沉积)设备和ALD(原子层沉积)设备。薄膜沉积设备是实现集成电路先进逻辑领域及3D NAND、3D DRAM、高带宽存储器(HBM)等先进存储领域芯片技术突破的核心支撑,其所沉积的薄膜是芯片结构内的功能材料层,在芯片制造过程中需求量巨大,且直接影响芯片的性能。

图表21 薄膜沉积设备技术分类

来源:微导纳米招股说明书

2)市场规模与竞争格局

2024年全球薄膜沉积设备市场规模约为126.8亿美元。该行业预计将从2025年的133.7亿美元增长至2035年的228亿美元,在2025年至2035年的预测期内,年复合增长率预计为5.48%。

图表22 薄膜沉积设备市场规模(十亿美元)

来源:融中咨询

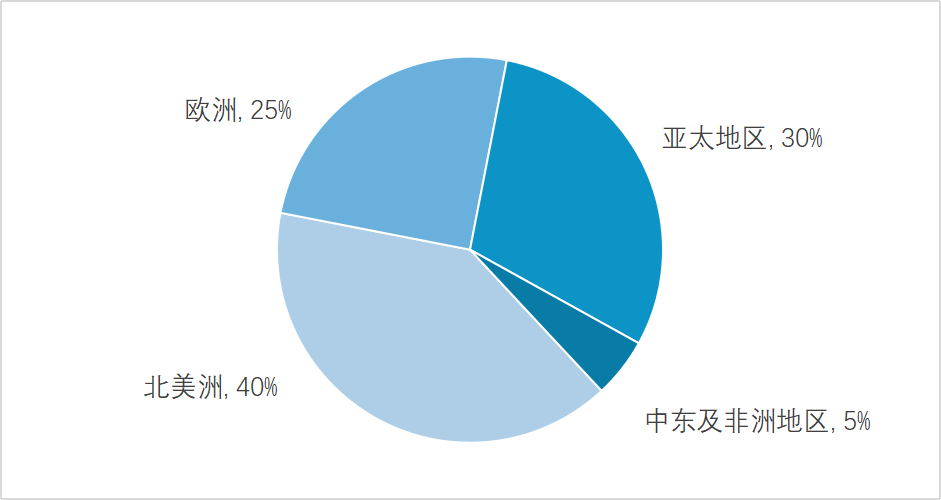

从区域市场格局来看,北美是全球最大的薄膜沉积设备市场,约占全球市场份额的40%。欧洲市场正呈现显著增长态势,目前占据约25%的全球份额。亚太地区为全球第二大市场,占比约30%。中东及非洲地区在该市场中逐步崭露头角,目前约占全球市场份额的5%。

图表23 薄膜沉积设备区域市场份额

来源:Market Research Future,融中研究

细分设备市场份额方面,等离子体增强化学气相沉积(PECVD)设备占据核心主导地位,份额占比达33%;其余占比较高的细分设备包括物理气相沉积(PVD)设备(19%)、原子层沉积(ALD)设备(11%)、管式CVD设备(12%)等。PECVD设备凭借沉积速率快、工作温度低的核心优势,成为薄膜沉积设备领域的主流产品。

图表24 薄膜沉积细分设备市场份额

来源:Maximize Market Research,融中研究

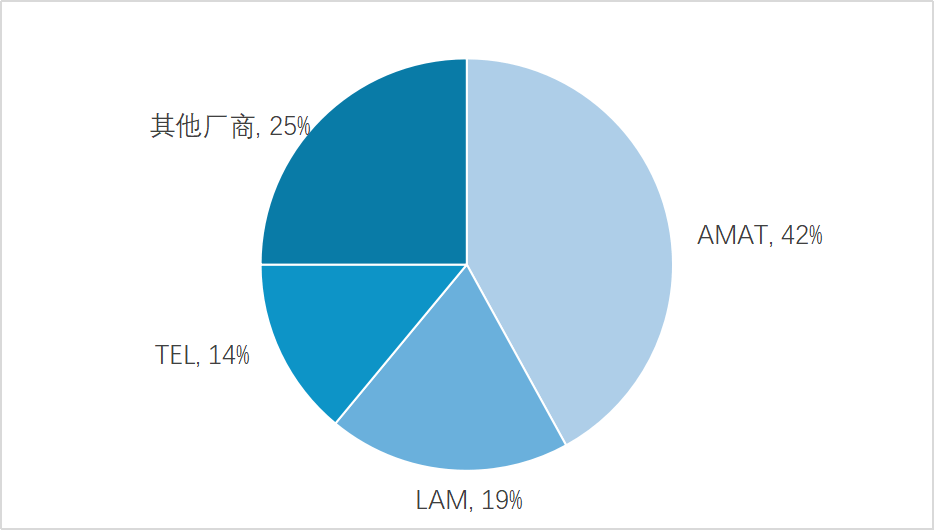

竞争格局上,全球半导体薄膜沉积设备市场呈现显著的寡头垄断格局,海外头部厂商占据绝对主导地位。其中,应用材料(AMAT)、泛林集团(LAM)、东京电子(TEL)三大巨头形成行业主导,市占率分别为42%、19%和14%。

图表25 薄膜沉积设备厂商市场份额占比

来源:公开信息,融中研究

细分设备领域的垄断特征更为突出。PVD设备市场中,应用材料(AMAT)长期占据80%以上的全球份额,国内企业北方华创全球市占率约3%;CVD设备市场主要由美日企业垄断,三大头部厂商合计占据70%的全球份额,行业前几大企业合计市占率超85%;ALD设备市场则由东京电子和先晶半导体主导,市占率分别为31%和29%。此外,在晶圆级三维集成领域,EV Group、SUSS、东京电子(TEL)等企业垄断了全球绝大部分键合设备市场份额。

国产化进程方面,近年来国内半导体设备企业在部分关键领域实现技术突破与创新,但整体国产化率仍处于较低水平。具体来看,国内PVD设备在成熟制程的国产化率为15%-20%,先进制程国产化率不足10%;CVD设备与ALD设备国产化率均仅为5%-10%。

3)技术方案及国产替代难点

当前主流薄膜沉积技术方案形成PVD、CVD、ALD三大路线协同发展的格局。

化学气相沉积(CVD)依托化学反应制备薄膜,通过能量驱动气态前驱体在反应器内反应形成固态沉积物,可应用于绝缘膜、硬掩模层及金属膜层制备。按工艺参数分为四大类:APCVD结构简单、沉积快;LPCVD薄膜均匀性与填充能力更优;PECVD低温沉积、膜质优异,适配亚微米至90nm制程;SACVD耐高温高压,高效适配高深宽比沟槽填充。

原子层沉积(ALD)以脉冲式交替供料实现原子级逐层镀膜,核心优势为自限制生长、厚度精准可控、台阶覆盖率近100%,适配深槽结构。是28nm以下先进制程双曝光工艺及FinFET制造SADP工艺的关键技术。

物理气相沉积(PVD)在真空环境下通过物理方式使材料源气化/电离,在基体表面沉积薄膜,属纯物理过程。核心优势为生长机理简单、沉积速率快,主要适配平面膜层制备,分为真空蒸发、溅射、离子镀膜三类。

图表26 PVD、CVD及ALD成膜效果

来源:拓荆科技援引《Characterization of Atomic Layer Deposited Thin Films: Conformality in High Aspect Ratio Pores and the Electrical Properties》

国内薄膜沉积设备领域关键工艺环节长期依赖进口,尤其在先进技术赛道存在显著短板。以ALD设备为例,全球ALD设备市场规模已达78亿美元,且年增长率高达17%,但由于核心技术缺失,量产级ALD设备技术长期被ASML、PICOSUN、BENEQ等海外厂商垄断,国内ALD设备国产化率不足2%。同时,应用材料(AMAT)、泛林集团(LAM)、东京电子(TEL)等国际巨头已构建深厚的专利壁垒,从核心原理、设备结构到工艺参数形成全链条专利布局,国内企业在技术研发与商业化过程中易面临专利侵权风险,进一步制约技术迭代与市场拓展。

此外,薄膜沉积设备行业兼具高技术、高资金、高市场壁垒特性。薄膜沉积设备研发周期长,前期需持续大额研发投入支撑核心技术突破,技术创新能力直接决定企业发展潜力,也是本土企业缩小与国际品牌差距、实现客户全球化的核心前提。更关键的是,薄膜沉积设备验证周期漫长,从样机下线到最终交付客户需历经至少多年的严苛验证。这一过程既需要晶圆代工厂在供应链环节为国内设备厂商提供更多验证与试错机会,也要求国内企业具备快速响应试错结果、迭代优化产品的能力。若无法完成反复验证与迭代,不仅难以降低生产成本,还会导致产品质量稳定性不足,无法满足量产线需求。

4)企业展示

- 中微公司

ALD设备方面,中微公司推出12英寸Preforma Uniflash®金属栅系列产品,涵盖TiN、TiAl、TaN三大细分品类,该系列产品直接对标应用材料(AMAT)的Endura®系列。新型外延设备领域,发布全球首款双腔减压外延设备PRIMIO Epita® RP。中微公司薄膜沉积技术布局将聚焦单晶外延与金属LPCVD两大核心方向,已通过大额募资加大对HPCVD、LPCVD、EPI等关键设备的开发力度。2024年,中微公司MOCVD备销售约3.79亿元,LPCVD设备销售约1.56亿元。

- 北方华创

北方华创已形成了PVD、CVD、ALD、外延(EPI)和电镀(ECP)设备的全系列布局,不仅实现逻辑芯片与存储芯片金属化制程的全覆盖,还成功拓展至功率半导体、三维集成与先进封装、新型显示、化合物半导体等多个领域并实现量产应用,其中12英寸先进集成电路制程金属化薄膜沉积设备已实现量产突破。2024年,北方华创薄膜沉积设备收入超100亿元。

- 拓荆科技

拓荆科技PECVD领域形成覆盖全系列PECVD薄膜材料的设备组合,包含PECVD主体产品与UV Cure配套产品;重点推出pX和Supra-D两款新型反应腔。ALD领域重点布局氧化硅、氮化硅、氧化铝、氮化铝、氧化钛、氮化钛等六大类产品。此外,公司还形成SACVD、HDPCVD及Flowable CVD等完整薄膜设备系列,是国内唯一实现集成电路SACVD设备产业化应用的厂商。2024年,拓荆科技薄膜沉积设备相关产品实现收入41亿元,市场份额占比约为12%。

(1)先进制程推进至2nm及以下,High NA EUV光刻机实现量产

高数值孔径极紫外光刻(High-NA EUV)技术正成为推动制程迭代的核心引擎,其核心价值在于通过光学系统的升级,破解了传统光刻技术在精细图案制备上的局限。High-NA EUV不仅是实现2nm及更先进节点量产的关键支撑,更将重塑全球半导体制造的竞争格局与生产流程。作为当前0.33 NA EUV技术的下一代升级方向,High-NA EUV通过将光学系统数值孔径提升至0.55,实现了分辨率提升,为半导体产业突破现有工艺瓶颈、满足AI等高端应用对算力与能效的极致需求提供了解决方案。与现有EUV技术相比,High-NA EUV能够以单次曝光完成传统EUV需要多次光刻才能实现的精细图案,大幅降低了工艺复杂度与良率损耗风险。能够以单次曝光完成传统EUV需要多次光刻才能实现的精细图案,大幅降低了工艺复杂度与良率损耗风险。

(2)纳米压印技术或成为EUV技术潜在替代方案

极紫外(EUV)光刻虽为当前主流技术支撑,但成本高企、能耗巨大及供应链垄断等核心瓶颈日益凸显,为纳米压印技术(Nanoimprint Lithography, NIL)的产业化突破创造了关键契机,使其成为全球半导体产业重点布局的EUV潜在替代方案,为光刻技术路线提供了多元化选择。日本厂商佳能(Canon)近十多年来一直在与日本光罩等半导体零组件制造商大日本印刷株式会社(DNP)合作研发纳米压印工艺。纳米压印技术直接通过压印形成图案,在晶圆上只压印1次,就可以在特定的位置形成复杂的2D或3D电路图,不仅非常便捷,还能在无需EUV光刻机支持的情况下实现5nm制程,同时还能极大地降低设备采购成本及芯片制造成本。随着制程工艺进入埃米级别,ASML的High NA EUV光刻设备将会带来更高的制造成本,如果纳米压印技术也能够推进到埃米级,那么其竞争力无疑将会进一步凸显。High-NA EUV不仅是实现2nm及更先进节点量产的关键支撑,更将重塑全球半导体制造的竞争格局与生产流程。

(3)第三代半导体设备国产化突破

以碳化硅(SiC)、氮化镓(GaN)为代表的第三代半导体相较于传统硅基半导体,其具备宽禁带、高击穿电场、高热导率等核心特性,可精准适配高温、高压、高频、大功率等严苛工况需求,在新能源汽车、工业控制等高端领域应用前景广阔。半导体设备作为工艺实现的核心载体,更需超前于半导体产品制造完成新一代技术研发,为工艺革新提供核心物理支撑。第三代半导体材料的独特特性使其无法直接沿用硅基半导体的标准化产线,亟需定制化的专用设备,这也为国产设备企业突破海外技术壁垒创造了差异化契机。

从细分品类来看,SiC设备的国产化进程已在多环节取得阶段性突破,但刻蚀设备、离子注入设备、模块封装设备等关键环节的国产化仍处于起步阶段,存在较大提升空间。在市场驱动下,国内设备企业将深化与下游芯片厂商的协同验证,推动第三代半导体设备国产化率稳步提升。

(4)国产光刻机实现技术推进

尽管光刻机国产化率不足1%,但在整机与核心零部件环节均取得阶段性突破。中芯国际已启动首款国产深紫外(DUV)光刻机测试,该设备由上海初创企业宇量昇制造,采用浸没式技术,初步测试结果显示可实现28nm级芯片生产,更有望通过多重图案化技术推进7nm甚至5nm芯片试产,后续检验报告进一步验证其良率达92%、产能利用率85%,具备商业化量产潜力。核心零部件领域,2020年华卓精科自主研发的双工件台实现量产应用,打破ASML在该领域的长期垄断;2025年哈尔滨工业大学成功研制13.5nm波长EUV光源,中国科学院上海光机所实现全固态深紫外光源突破,将国内芯片工艺验证能力推进至3nm理论极限,同时实现13.5nm极紫外光源250W的实验室突破。未来,国产光刻机将持续攻坚核心技术,加速EUV光源功率提升、高精度光学系统优化等关键技术突破,并持续推进技术迭代。

半导体设备行业发展面临外部地缘政治、出口管制等压力,同时存在高端设备与核心零部件依赖进口、成熟制程领域内卷严重、研发投入与技术积累不足、核心人才流失及宏观经济波动影响需求等内部短板,向中高端突破进程受阻;未来,随着摩尔定律放缓与三维堆叠技术应用,行业需突破物理边界研发新型材料与工艺,且需整合智能化、自动化相关技术提升设备性能与效率,对厂商技术整合及创新能力提出更高要求。