PCB设备系列跟踪报告(二):AI引领PCB资本开支浪潮,关注龙头PCB

今天分享的是:PCB设备系列跟踪报告(二):AI引领PCB资本开支浪潮,关注龙头PCB设备&耗材商

报告共计:59页

PCB行业发展总结:AI驱动下的设备与耗材增长浪潮

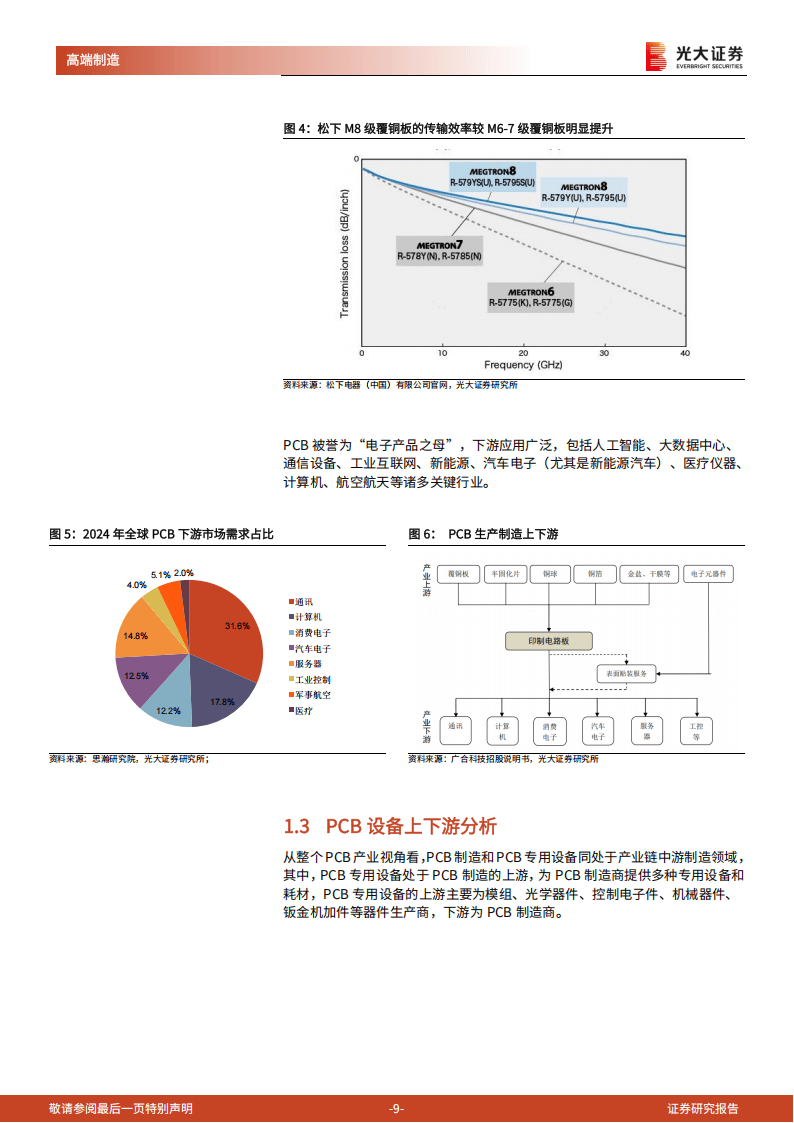

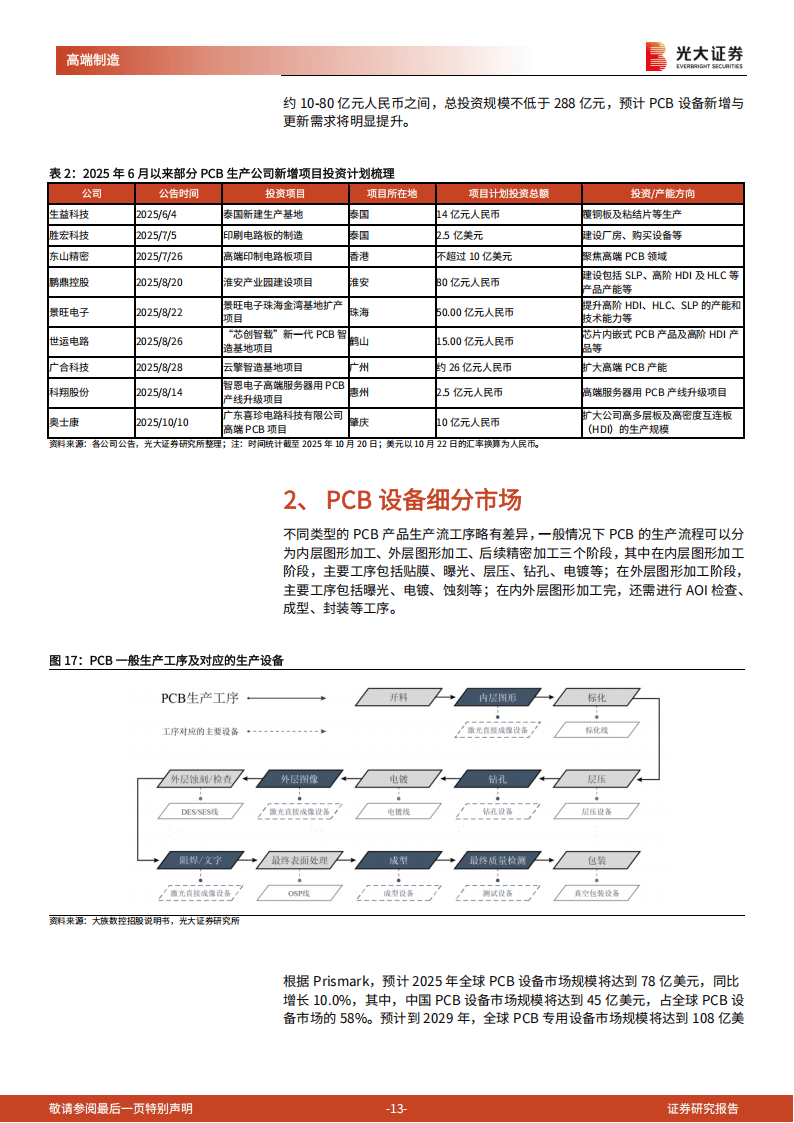

AI算力需求的持续扩大,推动AI服务器需求大幅攀升,进而激发了高端PCB产品的市场需求,行业内高端PCB供给趋于紧俏。国内头部PCB生产商纷纷加大资本开支力度,这一趋势直接拉动了PCB设备及相关耗材的需求增长,为PCB产业链带来了显著的发展机遇。

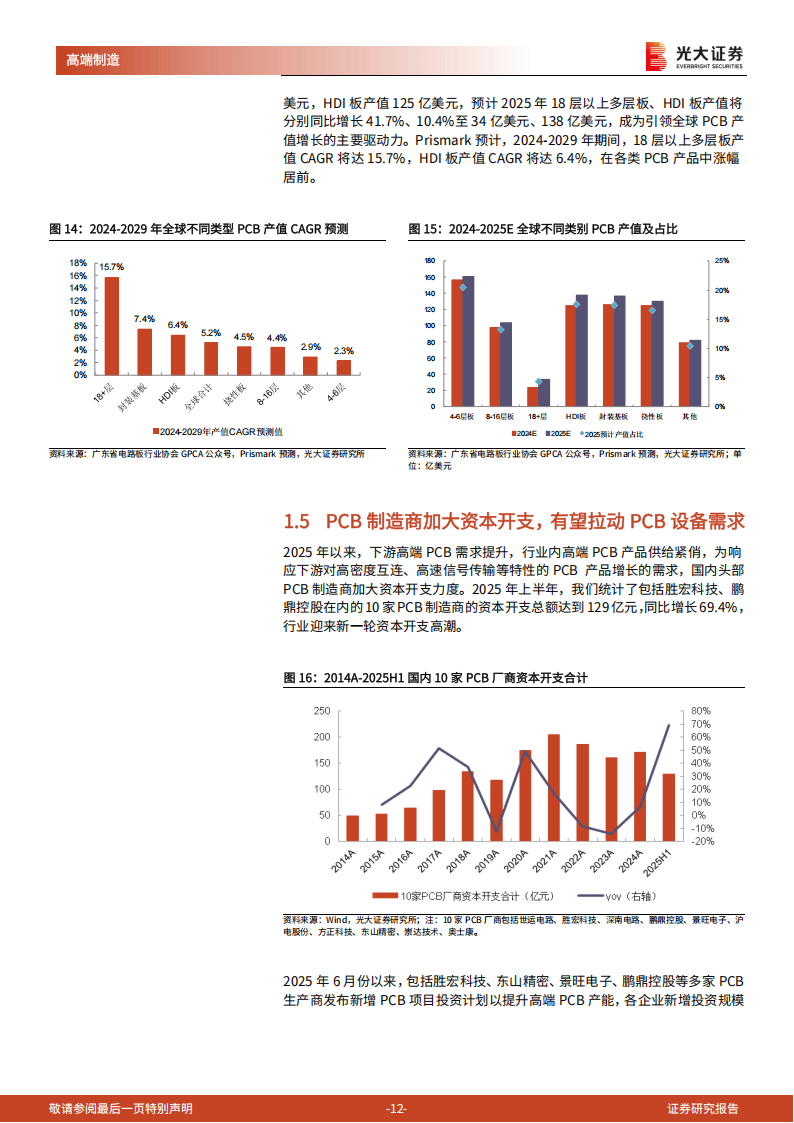

PCB设备市场规模前景广阔,据Prismark预测,2029年全球PCB专用设备市场规模将达108亿美元,2024-2029年CAGR为8.7%。其中,钻孔、曝光、检测、电镀等设备是市场规模占比较大的关键领域。钻孔设备方面,机械钻孔与激光钻孔设备需求共存,AI PCB原材料升级为国产设备商创造了后来居上的机会,超快激光钻孔设备研发进展加速;曝光设备领域,LDI设备成为竞争关键,行业头部市占率集中;电镀设备技术路线多样,国产厂商在垂直连续电镀设备领域占据优势;检测领域竞争激烈,正朝着3D化和在线化方向发展。

PCB耗材领域同样迎来发展契机,英伟达计划2026年下半年发布的Rubin架构将采用M9级覆铜板,这将显著提高PCB加工难度和成本,预计AI PCB钻针需求量将增长数倍,高端PCB钻针将实现量、价、利齐升。直径0.2mm以下的PCB微钻需求大幅提升,短期内钨钴合金类涂层钻针仍是加工M9材料的主流产品。

在产业链相关企业方面,鼎泰高科作为全球PCB钻针龙头供应商,受益于AI PCB需求,钻针业务量价利齐升;大族数控是全球PCB设备商龙头,钻孔设备全球市占率领先;凯格精机的锡膏印刷设备全球领先,充分受益于AI服务器的高精度装联需求;东威科技作为国内电镀设备龙头,垂直连续式电镀设备市占率领先;天准科技在工业视觉装备领域处于领先地位,PCB设备业务放量在即。这些企业凭借各自的技术优势和市场布局,在行业增长浪潮中持续受益。

整体来看,AI产业链的景气度为PCB行业注入了强劲动力,PCB设备及耗材领域的细分市场均展现出良好的增长潜力,国产企业在多个细分领域已具备较强竞争力,有望在全球市场中进一步提升份额。

要不要我帮你整理一份PCB行业核心企业竞争力对比表?

以下为报告节选内容