原创 制裁砍到大动脉?欧洲制裁中国芯片企业后,发现汽车或面临停产

创始人

2026-05-23 20:18:55

0次

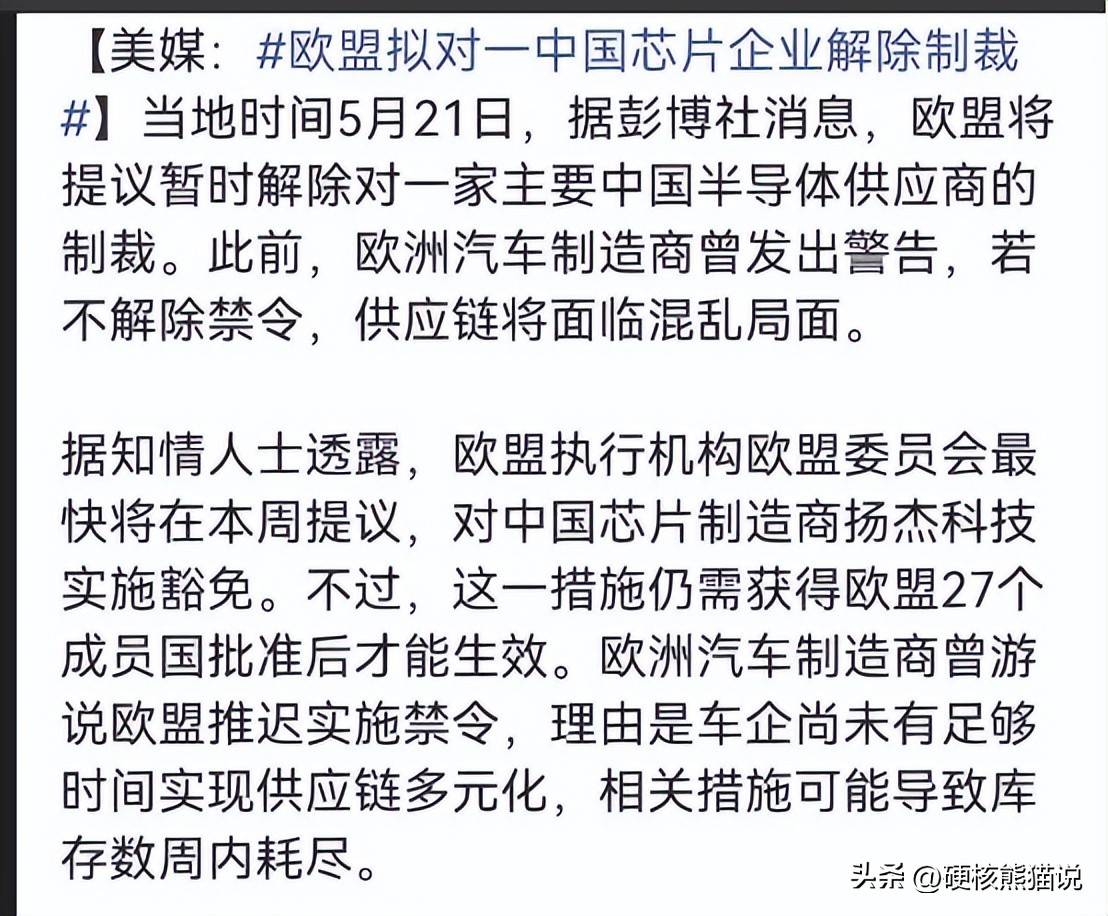

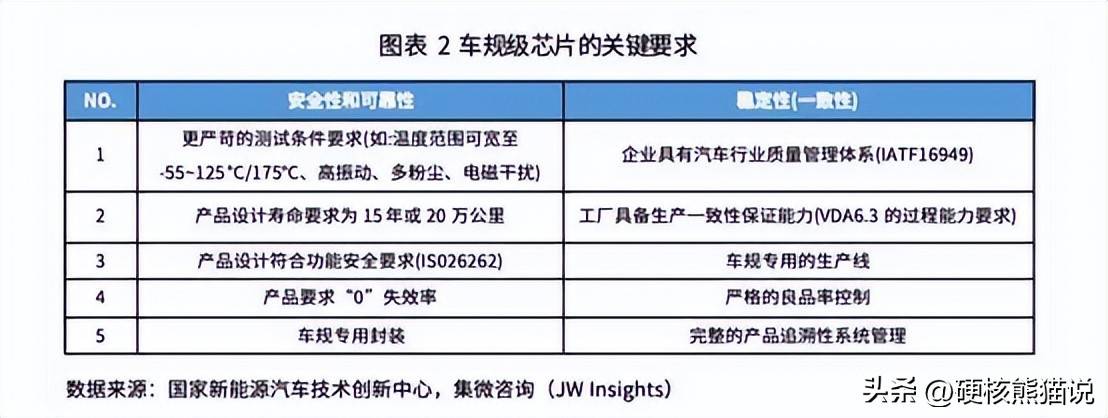

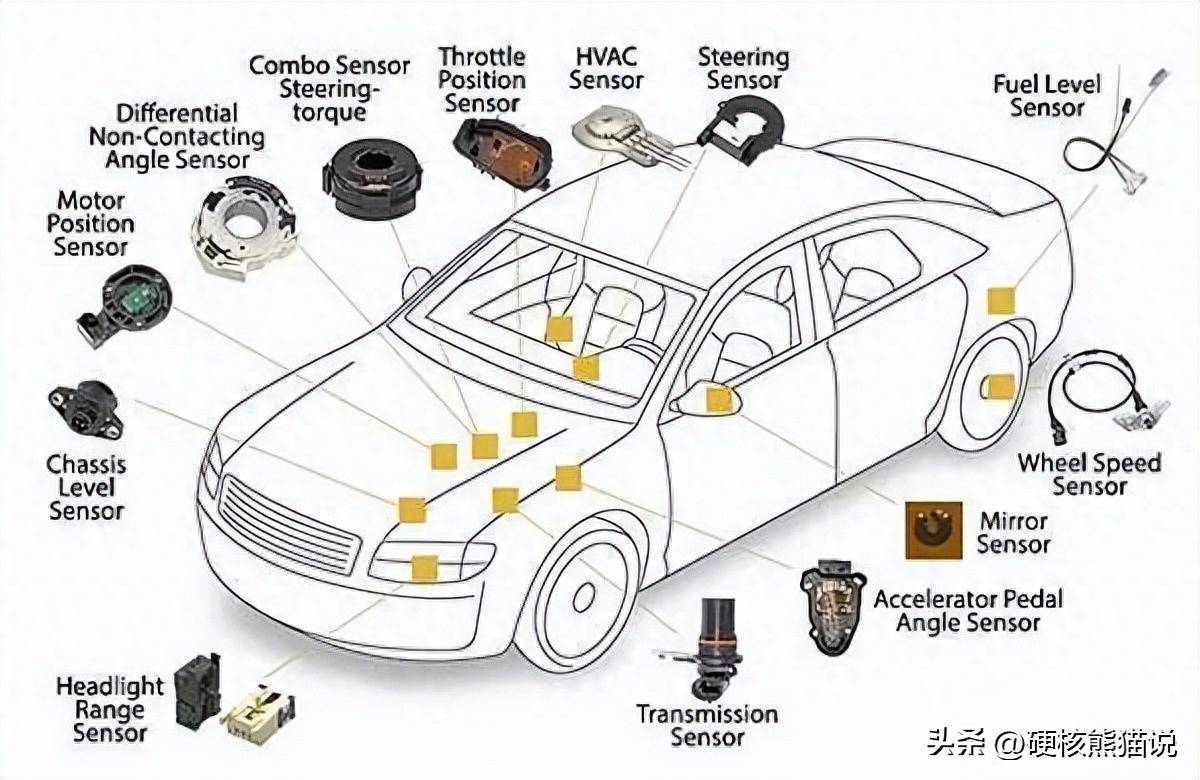

制裁直击命脉,欧洲对中国芯片企业的限制引发汽车产业震荡。根据彭博社报道,欧盟近期计划暂时解除对扬杰科技的制裁。这家企业今年四月才被纳入制裁名单。

综观欧盟这一系列制裁措施,本质上是让地缘政治凌驾于经济规律之上。既想配合美国遏制中国半导体与新能源,又无法摆脱中国供应链。欧洲汽车产业早已深度嵌入中国供应体系,关键零部件高度依赖中国企业。强行去中国化,结果只会导致供应链断裂、成本失控、竞争力下降,最终遭受反噬的,仍是欧洲自己的汽车产业。

下一篇:没有了

相关内容

为什么电流越大

2026-05-23 20:21:01

知情矿工称山西留神峪煤矿爆...

2026-05-23 20:15:17

行车记录仪时速不到60,却...

2026-05-23 20:13:02

热门资讯

原创 制...

制裁直击命脉,欧洲对中国芯片企业的限制引发汽车产业震荡。根据彭博社报道,欧盟近期计划暂时解除对扬杰科...

中电港中标:电源管理芯片(MC...

证券之星消息,根据天眼查APP-财产线索数据整理,根据株洲中车时代电气股份有限公司5月18日发布的《...

兴森科技中标:自产品控制系统平...

证券之星消息,根据天眼查APP-财产线索数据整理,根据北京广利核系统工程有限公司5月18日发布的《自...

四方股份中标:圭亚那变电站开关...

证券之星消息,根据天眼查APP-财产线索数据整理,根据中国机械进出口(集团)有限公司5月18日发布的...

日本新型电子战飞机EC-2引热...

技术升级不多,主打快速可用,整体战力提升有限。 配音 | 剪辑 | 文案:积羽沉舟 编审 | 监制:...

云图控股招标结果:应城基地合成...

证券之星消息,根据天眼查APP-财产线索数据整理,成都云图控股股份有限公司5月19日发布《应城基地合...

【深圳特区报】薛其坤院士领衔,...

近日,我国科学家在凝聚态物理领域的“世纪难题”——高温超导机理研究中取得连环突破。5月21日,国际学...

科普文 / 芯片设计板块怎么投...

受全球芯片股超预期业绩的刺激,以科创芯片设计为代表的芯片板块投资机会,也再次吸引了大家的目光。 但看...

全球市场早报 | 美国三大股指...

周五,美国三大股指收涨,道指再创历史新高。 截至收盘,道指涨0.58%报50579.70点,续创新高...