【行业深度】一文洞察2026年中国电源行业发展前景及投资趋势研究报告

内容概况:电源产品广泛应用于网络通信、电气化交通、工业自动化、新能源与智能电网、航空航天及特种装备等多个关键领域。随着中国宏观经济的持续发展、人民生活水平的不断提高以及全社会电气化程度的逐步加深,我国电源产业总体保持了平稳增长的发展态势。2021年,国家发改委、工信部及国家能源局密集出台相关政策,积极推动新能源并网发电,促进储能一体化发展,同时鼓励通过新技术、新材料融合赋能制造业的智能化与自动化转型。受益于国家大力推动的新型基础设施建设,重点投资方向涵盖5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能及工业互联网等领域,电源产业下游需求显著增长,产业规模大幅扩张。进入2023年,行业面临阶段性调整压力。一方面,受国内运营商网络建设周期调整以及境外主要客户5G基站建设节奏放缓、新能源并网发电增速趋于稳定等因素影响,终端客户招标节奏普遍推迟,电源生产商经营业绩出现下滑;另一方面,随着中国电子制造水平的日益成熟,电源行业内部竞争持续加剧,市场饱和度逐步提高,导致产业规模增速有所放缓。2023年中国电源行业市场规模约为3069.3亿元。经过短暂调整后,行业逐步恢复增长动力,2025年中国电源行业市场规模达到3681.96亿元,同比增长9.53%。总体来看,尽管行业发展过程中存在周期性波动,但在新基建持续推进、新能源加速布局以及智能化转型不断深化的背景下,中国电源市场的长期增长趋势依然稳固。

相关上市企业:阳光电源(300274)、科士达(002518)、科陆电子(002121)、禾望电气(603063)、易事特(300376)、新雷能(300593)、动力源(600405)、合康新能(300048)、茂硕电源(002660)、盛弘股份(300693)、中恒电气(002364)、英可瑞(300713)、鸣志电器(603728)、*ST特迅(002227)等。

相关企业:深圳市富源电电源有限公司、深圳市华飞开关电源有限公司等。

关键词:电源行业发展历程、电源行业相关政策、电源行业产业链、电信业务收入、电源行业供需情况、电源行业市场规模、电源行业竞争格局、电源行业发展趋势

一、电源行业概述

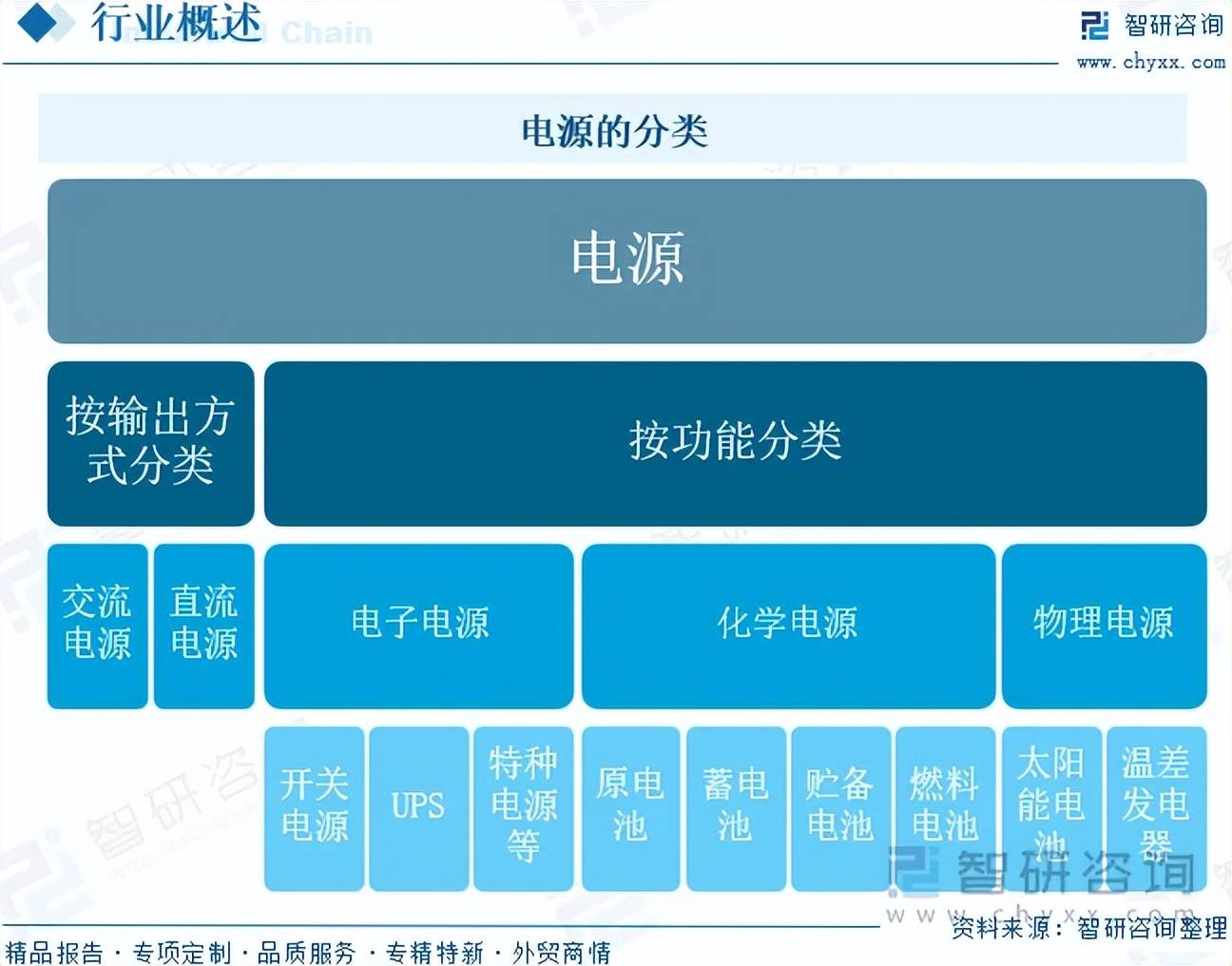

电源是将其它形式的能转换成电能并向电路(电子设备)提供电能的装置。电源是一种功率转换装备,其本身并不产生能量,而是通过应用电力半导体器件及电子技术对电能进行转换、加工、调节,以完成不同制式电能间的转换,以满足电子设备对于电压及电流的多样化需求。电源是一切电子设备的心脏,是所有电子设备必不可少的基础配件,应用非常广泛。

电源按输出方式可分为交流电源和直流电源;按照功能可分为电子电源、化学电源和物理电源。其中,电子电源包括开关电源、UPS电源、特种电源;化学电源包括原电池、蓄电池、贮备电源、燃料电源;物理电源包括太阳能电池和温差发电器。

二、电源行业发展历程

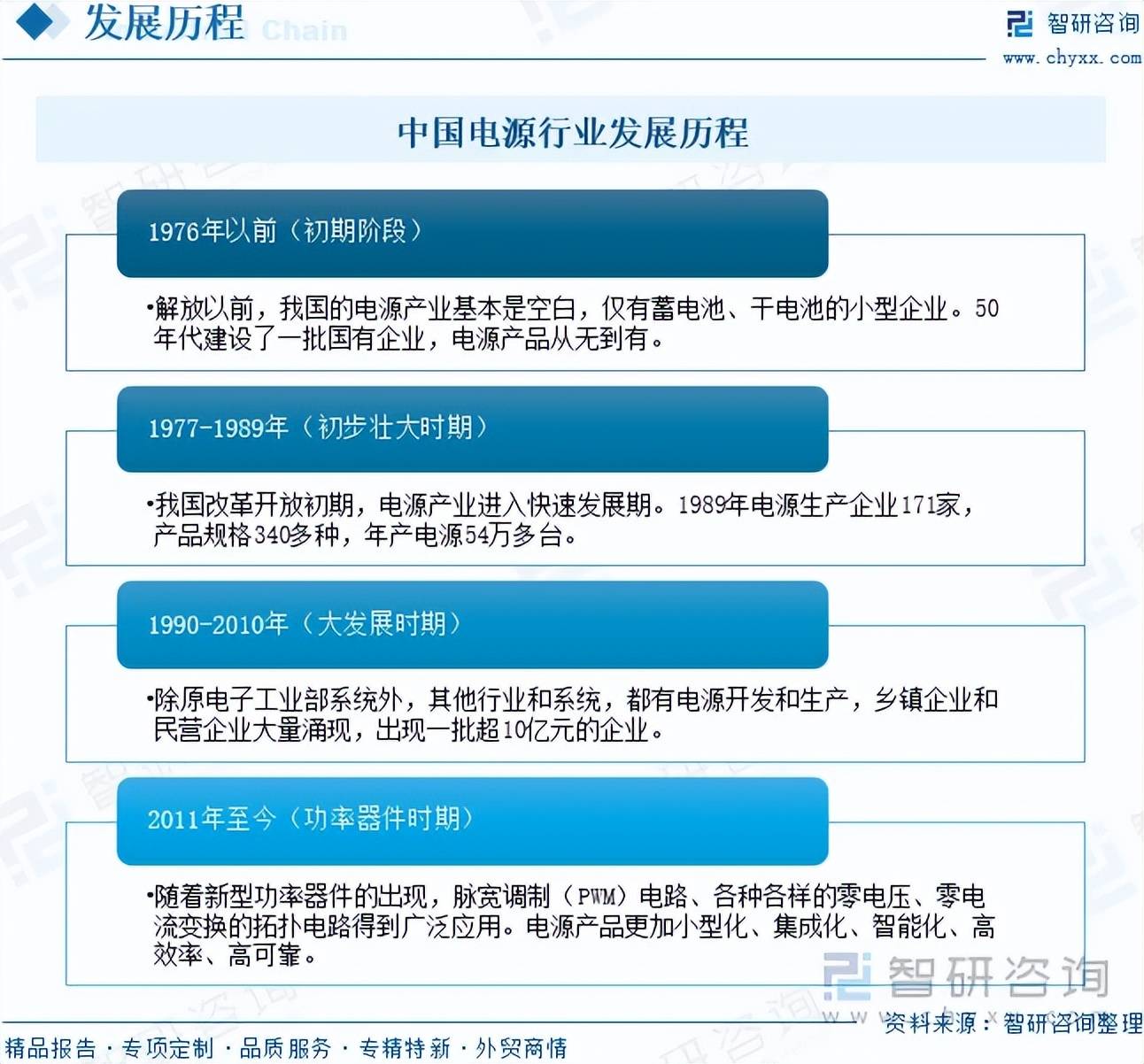

中国电源产业的发展可分为四个阶段,第一阶段为1976年以前,是中国电源产业发展的初期阶段,从无到有,虽然增长速度较快,电源产业的规模还是很小。第二阶段是1977-1989年,是中国电源产业初步壮大时期。第三阶段是1990-2010年,是中国电源产业的大发展时期。第四阶段是2011至今,功率器件出现使得电源产品更加集成化、高效化。

三、电源行业相关政策

近年来,中国电源行业在国家层面密集出台的一系列政策引导下,正加速向绿色低碳、高效智能、融合创新的方向深度转型。从2022年工信部等五部门发布的《关于推动轻工业高质量发展的指导意见》开始,铅蓄电池领域的回馈式充放电电源等先进工艺被明确纳入绿色低碳技术发展工程,标志着电源制造环节本身的节能降耗与清洁生产成为政策关注的重点。随后,《加快电力装备绿色低碳创新发展行动计划》聚焦智能微电网与多电源优化互动,强调通过柔性互联和综合能源管理提升新能源消纳能力,为电源装备在配电网侧的广泛应用打开了政策空间。2023年《关于推动能源电子产业发展的指导意见》进一步将超级电容器在高可靠性电源、调频稳压等场景的推广提上日程,凸显了电源产品在电力系统稳定性中的关键支撑作用。进入2024年,政策力度持续加码,《关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》明确提出推动数据中心备用电源绿色化,从节能审查和能效利用角度对服务器电源、不间断电源提出了更高的绿色要求;同期出台的制造业绿色化发展指导意见则将新型储能多元技术开发、动力电池综合利用以及绿色智能船舶电池动力系统作为重点方向。配电网层面,《关于新形势下配电网高质量发展的指导意见》重点推进应急保障电源建设和移动应急电源统筹调配,强化了极端条件下电源保障能力。2025年和2026年出台的电网高质量发展及多用户绿电直连相关政策,则从新型电网平台构建、主干网与微电网协同、绿电直连项目电源接入等维度,为电源产品参与电力系统综合平衡与市场化交易提供了明确的制度框架。总体而言,上述政策从电源制造端、产品端、应用端到系统端形成了全链条的引导合力,推动电源行业在算力基础设施、新能源汽车、储能、智能电网、绿电直连等多元场景中实现高质量发展。

四、电源行业产业链

从产业链来看,电源产业链上游主要为电力电子原材料,包括控制芯片、功率器件、变压器、PCB板、铜线、永磁材料、绝缘材料、结构件、塑胶件等。电源生产企业处于产业链中游,主要完成对电源产品的研发、生产和销售。电源下游应用范围十分广泛,包括通信、新能源、石油化工、工业控制、轨道交通、航空航天、军工产业、现代农业、IT及消费电子等领域。

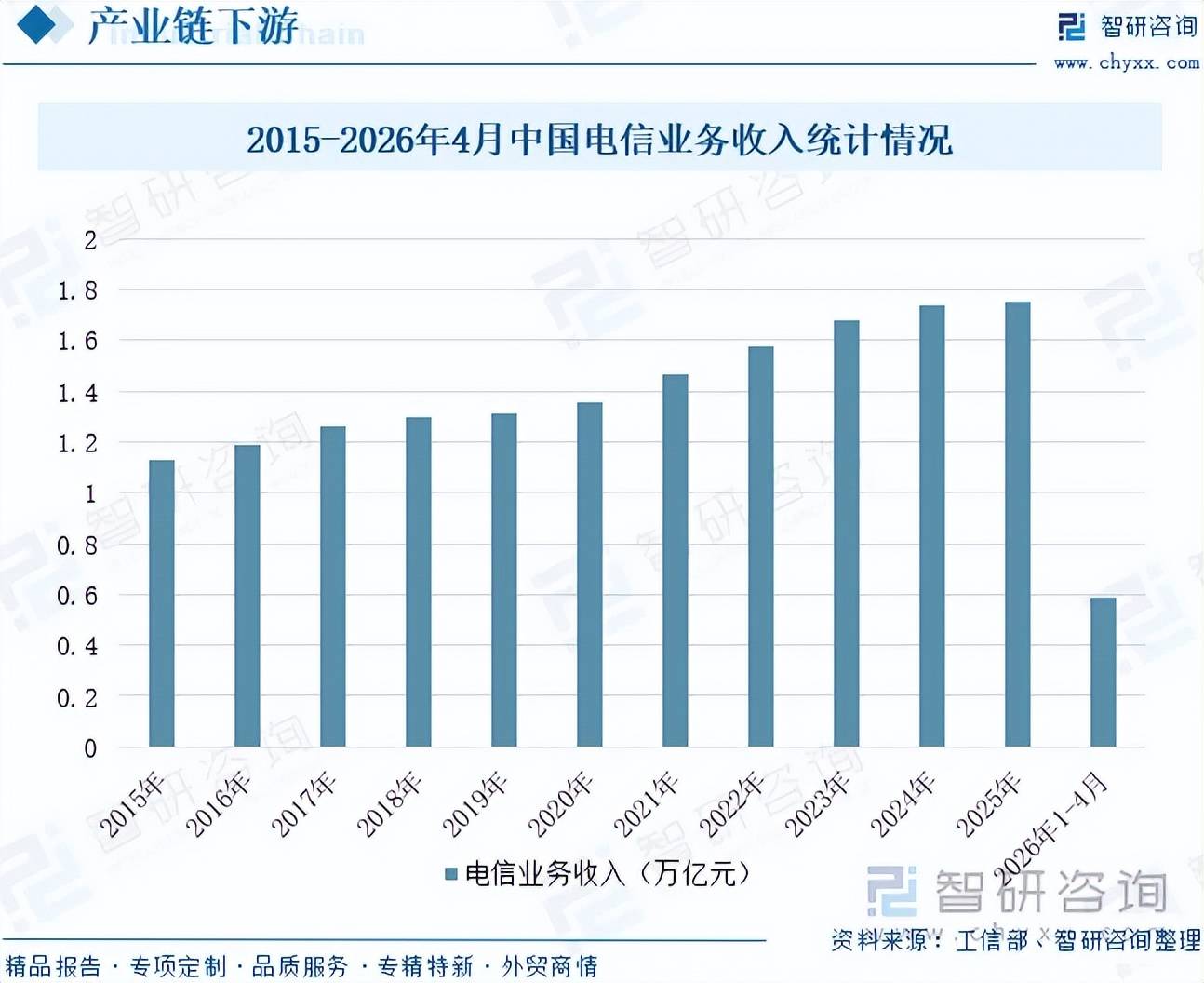

通信行业是电源的重要应用领域之一,主要用于基站通信设备、光通信网络设备、宽带通信设备、程控和网络交换机、环境及监控设备等,为各类通信设施提供基础电源保障。因此,通信设备等通信固定资产的投资规模很大程度反映了电源的消费规模。通信业主要包括电信和邮政两大领域。以电信业为例,电信业作为战略性行业,对于国家战略安全具有重要意义。据工信部统计,近年来,中国电信业务总量保持平稳增长。中国电信业务收入从2015年的1.13万亿元增长至2025年的1.75万亿元,年复合增长率为4.47%。2026年1-4月,中国电信业务收入为0.59万亿元,同比增长4%。总体来看,电信业务的持续发展为电源行业提供了稳定而广阔的市场空间。

注:本文节选出自智研咨询发布的《趋势研判!2026年中国电源行业发展历程、供需情况、市场规模、竞争格局及未来趋势:下游应用场景不断拓展,电源供需保持稳健增长[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

了解更多电源行业的深度研究分析和全面数据,请关注智研咨询发布的《中国电源行业市场全景调研及战略咨询研究报告》。本《报告》从2026年全国电源行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国电源行业发展运行进行了深度剖析,展望2026年中国电源行业发展趋势。《报告》是系统分析2026年度中国电源行业发展状况的著作,对于全面了解中国电源行业的发展状况、开展与电源行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事电源行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。