毛利率背离、客户依赖、产能消纳:上海超导IPO遭上交所“灵魂拷问”

作为高温超导领域的明星企业,上海超导科技股份有限公司(下称“上海超导”)的科创板IPO之路,正处于市场与监管的双重审视之下。

2025年11月,上海超导披露了对上交所首轮问询的回复。这份长达近400页的文件,试图论证其“全球唯二千公里级量产”的技术实力与商业前景。然而,剥离硬科技的光环,深入剖析其财务数据与产业环境,可以发现:逆势走高的毛利率、依赖单一年度的大额采购以及激进的产能规划,构成了公司基本面中亟待厘清的三大核心逻辑矛盾。

异常的毛利率,波动的净利率

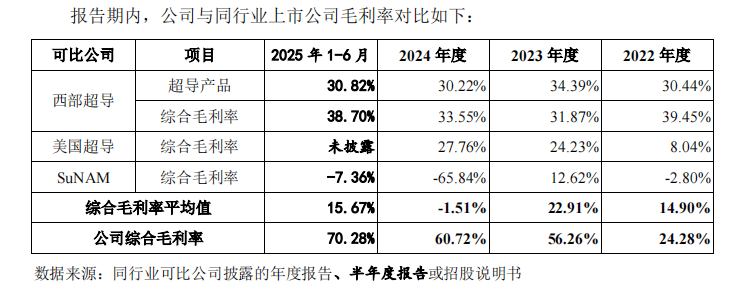

在原材料波动和行业竞争加剧的背景下,上海超导报告期内的毛利率表现展现出与行业趋势的显著背离。

招股书显示,2022年至2024年,上海超导主营业务毛利率从23.49%攀升至60.52%,公司更预测未来两年将维持在65%左右的水平。与此形成鲜明对比的是,同期新材料板块可比上市公司西部超导(688122)、美国超导(AMSC)等的综合毛利率平均值已下滑至负值区间(-1.51%)。

《财中社》注意到,上海超导的期间费用率也显著高于同行。根据公司披露的数据,2022年至2024年及2025年上半年,其期间费用率分别为144%、67.94%、34.26%和76.61%,远高于可比公司同期平均的11.70%、14.45%、13.23%和11.82%。高企的费用率进一步压缩了公司的盈利空间,导致其销售净利率呈现大幅波动。报告期内,公司销售净利率分别为-79.96%、-4.98%、30.06%及4.05%,2024年虽然大幅反弹至正值区间,但2025年上半年又再次大幅下滑至仅有个位数,反映出盈利能力的持续性和稳定性仍存较大不确定性。

上交所在问询中重点关注了这一“行业背离”现象的合理性。

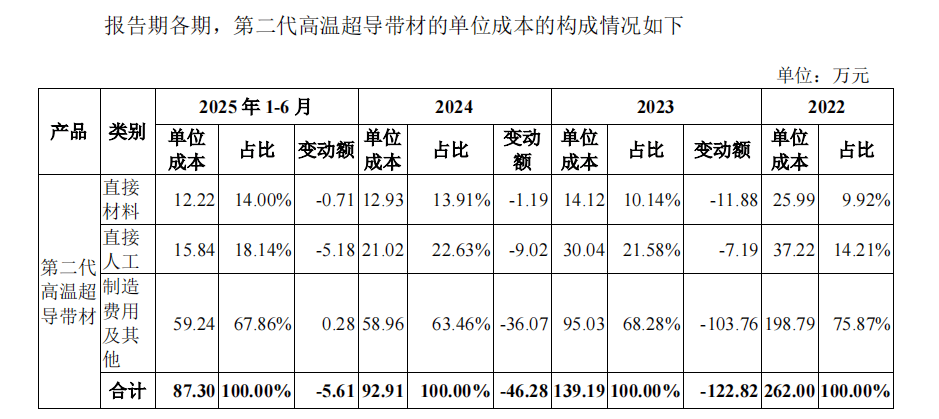

公司对此解释称,高毛利主要源于规模效应下的成本优化。2022年至2024年,其产品单位成本从262元/米大幅下降至92.91元/米。然而,值得注意的是,在成本下降的同时,产品平均单价也出现了约33%的下调(从359.77元/米降至241.08元/米)。

这引出了一个关键的商业逻辑问题:在技术路线未发生颠覆性迭代的前提下,如此幅度的成本降幅是否具有可持续性?如果成本下降主要得益于上游供应链的国产化或短期原材料价格波动,而非独有的工艺壁垒,那么随着竞争对手的跟进,这一超额利润空间极易被压缩。公司在单价下行通道中,能否长期维持远超同行的毛利水平,仍需市场进一步验证。

业绩扭亏的“关键先生”:关联交易与回款周期的双重博弈

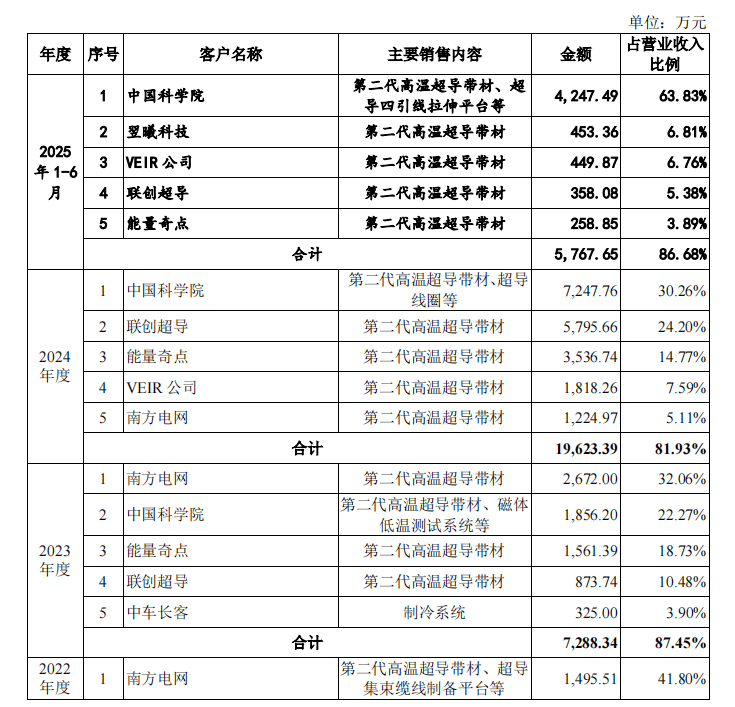

2024年是上海超导申报上市的关键会计年度,也是公司实现业绩“翻身”的一年。当年,公司归母净利润达到7295万元,成功扭亏为盈。

拆解收入结构可以发现,这一业绩爆发高度依赖于前两大客户——中国科学院和联创超导。

《财中社》注意到,这种“客户依赖症”在2025年上半年达到新高,公司对中国科学院单一客户的销售收入占比增至63.83%。这意味着,公司近三分之二的营收维系在单一客户身上,业绩的稳定性面临严峻考验。

监管层敏锐地捕捉到这一风险,在问询中直指核心,要求公司说明“客户集中度较高的合理性”以及“是否存在调整合同条款或其他刺激销售行为”。

此外,联创超导的交易背景尤为敏感。公开资料显示,联创超导的前身与上海超导前实际控制人邓凯元存在关联关系。在2024年,联创超导对公司的采购额从上一年的874万元激增至5796万元,增幅超过500%。

然而,这笔交易的“消化”却出现了异常。回复函披露,联创超导2024年的期后回款进度明显慢于往年 。截至回复出具日,联创超导仍有 2127万元 的货款未支付(2024年末余额4127万元,期后仅回款2000万元)

上海超导对此解释称,这主要受光伏行业周期底部波动及联创超导与其终端客户合作模式变动的影响,但这番解释恰恰暴露了公司业绩受下游行业影响的脆弱性。

对于拟IPO企业而言,关联方在申报前夕的大额突击采购通常是监管审核的重中之重。虽然公司在回复中强调了交易的真实性与必要性,但财务数据揭示了另一层风险。随着销售规模的扩大,公司的应收账款账面价值在2024年攀升至8124万元,且联创超导的期后回款进度出现放缓迹象。

这种“销售确认快、回款周期长”的特征,往往意味着业绩质量的潜在隐忧。如果下游客户的实际消化能力或资金周转出现瓶颈,公司看似亮眼的利润表可能面临坏账计提的冲击。市场关注的焦点在于:剔除这些特定客户的爆发性增长后,公司是否具备内生且稳定的盈利造血能力?

产能与市场的错配:12亿募资的效率之问

在基本面分析之外,上海超导此次IPO的募投项目合理性,也因市场容量的局限性而受到质疑。

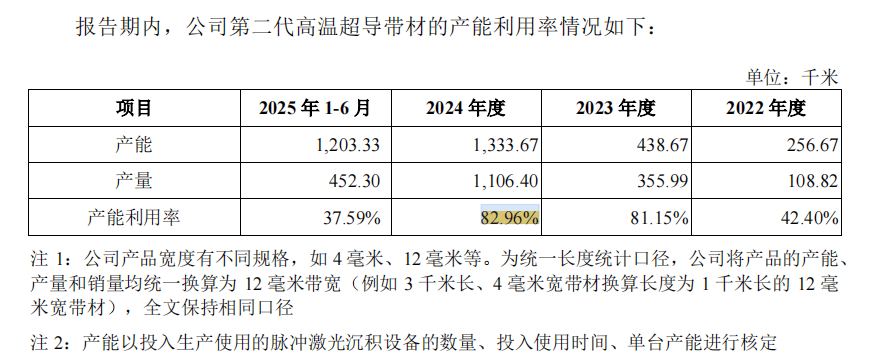

根据赛迪顾问数据,2024年全球第二代高温超导材料的市场规模约为7.9亿元人民币。而上海超导此次拟募资12亿元,计划新增年产6000公里的产能。

数据对比显示,公司现有产能约1334公里,产能利用率为82.96%,此次规划的新增产能是现有规模的4.5倍。这意味着,若项目如期达产,上海超导的新增产能规模将接近甚至超过当前全球市场的总需求量。

公司在回复中将未来的消化空间寄托于可控核聚变、超导感应加热等下游应用的爆发。但客观来看,上述领域多数仍处于“示范推广”或“工程验证”阶段,距离大规模商业化落地尚有时间窗口。

在现有产能尚未饱和、下游需求爆发点尚不明确的节点,启动如此大规模的扩产计划,可能会导致募集资金的使用效率下降,甚至在未来面临巨额的固定资产折旧压力。监管层对“募投项目必要性”的反复问询,正是基于对资金投向与市场真实需求匹配度的审慎考量。

作为一家无控股股东、无实际控制人的高新技术企业,上海超导在技术领域的突破值得肯定。但资本市场不仅看重技术的先进性,更看重商业模式的闭环与财务数据的质量。

从逆势高企的毛利率,到特定客户助推的业绩反转,再到超越当前市场容量的扩产规划,上海超导的IPO答卷中仍有诸多逻辑链条待解。在科创板“硬科技”属性与信息披露真实性并重的监管导向下,公司需要提供更具说服力的产业数据,以证明其高增长的可持续性并非昙花一现。