民营加油站,跨界进军芯片

来源:猎云精选;文/邵延港

石油公司也要造芯片了。

近日,被称为“民营加油站第一股”的和顺石油,计划以不高于5.4亿元的金额拿下半导体IP厂商奎芯科技34%的股权,并通过表决权委托,再控制17%的股权,最终拿下商奎芯科技51%的表决权,使奎芯科技成为和顺石油的控股子公司。

受此消息影响,资本市场对其也给予了积极反馈。11月17日和11月18日,和顺石油股价接连两个涨停板,截至11月20日的市值为57.42亿元。但消息公布前(11月14日)的“提前涨停”,也引发了不少质疑。

2025年,“并购”芯片资产的A股公司不下数十家,“跨界联姻”也常常被拿到台面上讨论。近年来,做电动车的绿通科技,做建筑陶瓷的蒙娜丽莎,做烟标印刷的永吉股份,做房地产的盈新发展等,都对半导体产业青睐有加。

但跨界布局半导体产业,是机遇,也存在诸多不确定性。无论是卖壳,还是真的准备跨界,上市公司都需要面对引入芯片资产带来的反作用力。

“民营加油站第一股”,开拓半导体第二曲线

半导体产业内重组和相关产业的并购案例很多,但石油产业进军芯片赛道开辟第二增长曲线的,和顺石油是第一家。

据和顺石油公告,其计划以股权收购加增资的方式,拿下上海奎芯科技不少于34%的股份,同时奎芯科技创始人陈琬宜将17%的股权表决权委托给和顺石油,和顺石油最终合计控制51%表决权,使奎芯科技成为和顺石油的控股子公司。本次交易金额预计不超过 5.4 亿元,对应奎芯科技增资后的整体估值不高于 15.88 亿元。

受此消息影响,11月17日和11月18日,和顺石油股价接连拿两三个涨停板。而在该公告发布前的11月14日,和顺石油开盘后不久便涨停。这也引起市场对其收购背后真相的质疑。

和顺石油在收购奎芯科技股权的同时,还进行了股权绑定。

据悉,和顺石油实控人晏喜明、赵尊铭及其一致行动人赵雄(晏喜明、赵尊铭、赵雄分别为创始人赵忠的妻子、儿子、弟弟),拟将合计持有的公司无限售条件流通股份1031.44万股,占公司总股本的6%,通过协议转让的方式转让给奎芯科技实控人陈琬宜。公告显示,此次协议转让的每股价格为22.932 元/股,总价款为2.37亿元。

股权变动完成后,晏喜明、赵尊铭、赵雄及其一致行动人和顺投资,合计持有和顺石油的股权比例从66.5817%降为60.5817%。

在并购的同时,实控人向标的企业实控人转让股份,这也意味着,和顺石油支付给奎芯科技股东的款项,又回流到和顺石油实控人手中。

和顺石油创立于2005年,是湖南省内知名的石油企业。2020年4月,和顺石油在上交所主板成功上市,成为“民营加油站第一股”

而近年来,在激烈的市场竞争下,和顺石油业绩不断承压,这家经历二十余年的家族式企业清楚“创业难守业亦难”。2022年至2024年,和顺石油营收从39.94亿元降至28.12亿元,归母净利润从1.04亿元下降至0.29亿元,2025年上半年业绩再次受挫。面对增长困境,只能向外寻求突破。

对于此次跨界半导体的原因,和顺石油方面认为奎芯科技所在的半导体IP相关行业具有较好的发展前景和较大发展空间,拟在相关领域进行战略布局,为公司寻找新的业绩增长点,以推动公司未来持续发展。

2025年,“并购”芯片资产的A股公司不下数十家,但目的不一。无论是卖壳,还是“类借壳”,还是真的准备跨界,都需要面对引入芯片资产带来的反作用力。

和顺石油也深知,公司主营业务与奎芯科技主营业务属于不同的行业,本次交易前上市公司无相关行业的管理经验,公司在跨行业运营管理能力、协调整合能力等方面将面临一定的考验。

并购标的签下21亿元业绩对赌

作为此次并购的标的公司,奎芯科技的来历也不简单。

公开资料显示,奎芯科技成立于2021年, 专注于打造高速接口 IP 和Chiplet 解决方案,是国内少数具备完整的高速接口 IP 产品矩阵,以及能提供完整 Chiplet 解决方案的企业。目前,奎芯科技构建了覆盖台积电、三星等国际晶圆厂的战略合作网络,开发出了覆盖 5nm 至 55nm 工艺的接口 IP,广泛应用于数据中心、人工智能、汽车电子及消费电子领域。

奎芯科技的核心团队中,创始人陈琬宜来自台湾,拥有二十多年的IC行业从业经验,是海内外多家半导体公司运营负责人,曾在新思科技、Alchip、通富微、TFAMD等公司任职。此外,三位联合创始人中,王晓阳系原华为海思技术专家,曾任海光、Imagination、壁仞等知名公司芯片架构师,Nano Silicon 澳洲公司创始团队成员;唐睿。曾任美国FuriosaAI Inc总经理兼首席战略官、京东方美国投资总监,曾任苹果、甲骨文等公司研发工程师等;宫芳曾任Alchip世芯电子大中华区销售总监,曾任通富微电子北区销售总监。

在市场常规的看法中,半导体产业公司存在高研发投入,难盈利的特点,很对半导体创业公司的资产为负,但奎芯科技已经在商业化了。

据悉,目前奎芯科技的业务模式分为:向芯片设计公司或晶圆厂提供半导体 IP,依照合同约定,向客户收取一次性授权金以及随客户量产情况收取权利金;提供 ASIC/Design Service 服务,包括为客户提供芯片的流片及量产、芯片设计及验证、协助封装设计等服务,收取委托设计收入NRE 及后续进入量产的持续性收入;Chiplet 业务的商业模式一是收取授权金与权利金,即以 IP 的形式将设计好的 Chiplet 方案授权给客户自行生产;二是以IO Die 的产品形式交付给客户,为客户提供小芯片完整产品,产品销售方式为按颗出售。

公告显示,2023年、2024年及2025年上半年,奎芯科技营业收入分别为1.46亿元、1.93亿元及1.10亿元,净利润分别为-7486.68万元、53.05万元及-975.21万元,毛利率分别为20.19%、34.38%及43.50%。

此外,在此次并购中,奎芯科技还向和顺石油做出业绩承诺,约定2025 年至 2028 年,奎芯科技营业收入分别不低于 3 亿元、4.5 亿元、6 亿元、7.5 亿元,其中IP 和高速互联产品收入分别不低于 1.05 亿元、1.575 亿元、2.1 亿元、2.625 亿元,并且业绩承诺期各年度的归母净利润均为正。

行业潜力巨大,公司业绩即将爆发的奎芯科技,其在完成两轮超亿元融资之后,背后也有多家知名投资机构的背书。据悉,奎芯科技股权结构中,除了持股81.4216%股权的创始人陈琬宜,还出现了达泰资本、海松资本、熠美投资、国芯科技等机构的身影。

据悉,在2023年,奎芯科技股东达泰资本创始管理合伙人叶卫刚曾对外表示,奎芯科技发展迅猛,计划2025年左右申报科创板上市。

A股并购“芯”潮

对半导体企业吐露芳心的,不只和顺石油。

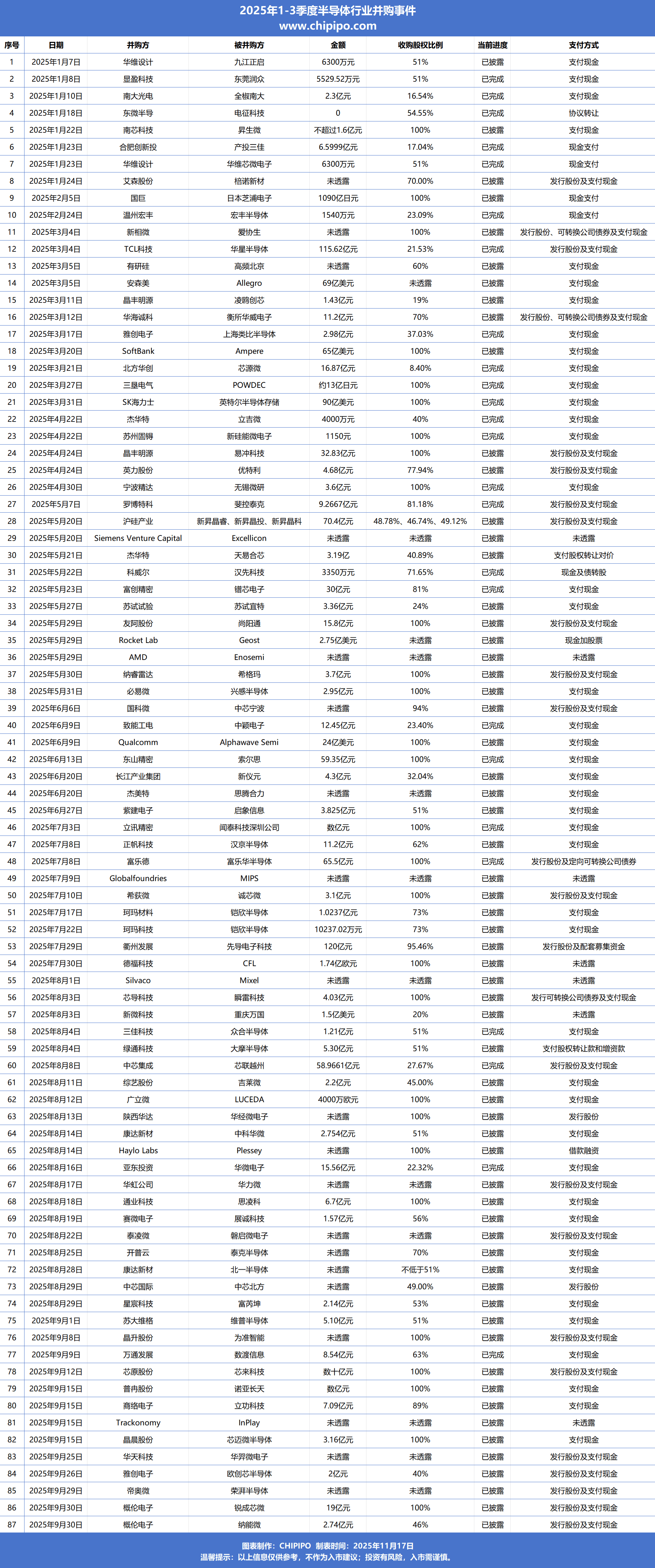

在A股市场上,准备跨界半导体寻求出路的有不少案例,有过放弃IPO而选择“卖身”上市公司计划的半导体创企也非个例,计划“借壳上市”的也不在少数。据相关数据统计,仅今年前三季度,半导体行业并购事件共计发生近90起,平均三天就有一例并购计划公布。

仅近几个月里,就有不少A股上市企业准备跨界半导体领域。2025年9月,向日葵计划由心血管医药切入高端半导体材料,拟发行股份及支付现金购买兮璞材料100%股权、贝得药业40%股权;2025年8月,永吉股份计划主营业务由烟标印刷切入至数据存储主控芯片,拟发行股份及支付现金的方式收购南京特纳飞电子技术有限公司的控制权。

今年6月,电动车企业绿通科技计划通过收购半导体设备厂商大摩半导体,来实现跨界半导体产业。值得注意的是,作为并购标的,大摩半导体两度尝试“卖身”,今年4月底,天力锂能才宣布终止收购大摩半导体的控制权。如今,绿通科技正计划使用IPO时的超募资金5.3亿元收购大摩半导体51%的股权。

但并购是双方利益的博弈,最终结果不一定能够如愿。近日,家居厂商梦天家居发布公告称,终止筹划收购高端模拟芯片领域的知名供应商上海川土微控制权。今年7月,资本市场上备受关注的EDA龙头华大九天并购国产EDA新秀芯和半导体案,最终因交易各方未就核心条款达成一致而终止。

在行业趋势下,半导体企业选择以“被并购”的方式进入上市公司平台,在一定程度上为产业资源分配,企业之间的业务协同提供了便利通道,但对并购双方来说,既是机遇,也存在考验,并且伴随诸多不确定性。