原创 高特电子IPO:公司净利润缺少含金量,是否符合上市标准存疑

根据深交所的安排,杭州高特电子设备股份有限公司(以下简称“高特电子”)将于1月13日首发上会,接受深交所上市审核委员会2026年第1次上市审核委员会审议会议的审核。

招股书显示,高特电子是一家以技术创新为驱动的国家级高新技术企业和专精特新“小巨人”企业,面向新能源产业提供安全、可靠、高效、稳定且更具经济性的新型储能电池管理系统相关产品,连续三年在大型储能领域BMS产品出货量保持行业前列,致力于成为全球领先的新型储能系统安全与价值提升解决方案的核心供应商。

高特电子本次IPO,选择的是创业板第一套标准,即:最近两年净利润均为正,累计净利润不低于 1 亿元,且最近一年净利润不低于6,000万元。 招股书显示,高特电子2023年度及2024年度归属于母公司所有者的净利润(以扣除非经常性损益前后较低者为计算依据)分别为7,904.20万元和8,704.21万元,最近两个会计年度净利润均为正数且累计净利润为16,608.41万元,满足上述上市标准中“最近两年净利润均为正,累计净利润不低于 1 亿元,且最近一年净利润不低于6,000万元”的要求。因此,招股书称,公司符合所选上市标准的要求。

从招股书披露的主要财务数据与财务指标来看,该公司的业绩确实是非常亮眼的。尤其是营业收入,2022年到2024年分别为3.46亿元、7.79亿元、9.19亿元。2023年、2024年的营业收入同比分别增长125.14%和17.97%。而2022年到2024年的净利润分别为5375.26万元、8822.92万元、9842.23万元,其中2023年、2024年的净利润分别同比增长64.14%和11.55%。这其中。2023年公司营业收入与净利润的大幅增长尤其令人瞩目。

然而,在高特电子业绩大幅增长的背后也潜在着较大的隐忧。比如,在营业收入大幅增长的同时,是公司主要产品销售价格的持续下降。从下表来看,该公司主要产品的销售量在报告期里基本上都是稳步上升,甚至大幅上升,但平均销售价格却是在“稳步下降”,这意味着该公司营业收入的增长,在较大程度上是靠降低销售价格换来的。

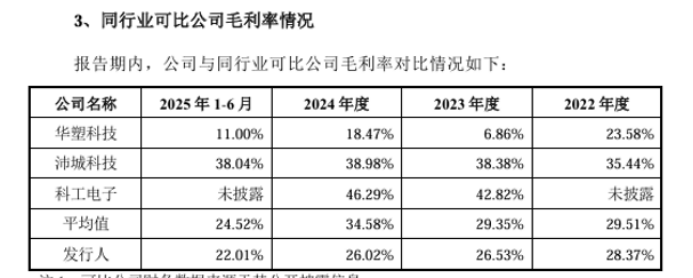

正因为在报告期内高特电子的主要产品销售价格“稳步下降”,这也导致了该公司产品毛利率的下降。招股书显示,报告期内,该公司的综合毛利率从2022年的28.53%下降到2025年上半年的22.01%,同时也低于同行可比公司的平均毛利率水平。

不仅如此,在该公司营业收入大幅增长的背后,还是该公司应收账款的大幅增加。报告期各期末,该公司应收账款账面价值分别为18,490.80万元、40,232.00万元、50,635.94万元及57,711.87万元,占流动资产的比例分别为43.44%、42.63%、50.44%及 50.02%。报告期各期末,公司应收账款余额分别为 19,629.66 万元、42,745.50 万元、54,258.85 万元及 62,162.65 万元,占当期营业收入比重分别为56.78%、54.85%、59.04%及 61.27%。这意味着公司6成左右的营收是以应收账款增加的方式换来的。

并且,该公司应收账款的周转率也在明显减慢,报告期内依次为2.54次、2.50次、1.89次、1.74次。与同行可比公司相比,其应收账款的周转率由高于同行水平变为低于同行可比公司水平。

更重要的是,在报告期内,该公司经营活动产生的现金流量净额表现为负数或极低的现金流量净额。2022年到2024年依次为-9045.59万元、-11566.65万元、994.50万元、212.72万元。其中,2022年、2023年经营活动产生的现金流量净额甚至表现为负数,而且绝对金额甚至超过了当年的净利润。而2024年、2025年上半年经营活动产生的现金流量净额也只有994.50万元和212.72万元。这意味着2022年、2023年该公司的净现比为负数,而2024年、2025年上半年的净现比也分别只有10.10%和4.14%。可见,高特电子报告期的净利润是缺少现金含量的,或含金量极低。这样的净利润虽然不能认为是弄虚作假,但其净利润缺少现金含量却是客观事实。把这样没有现金含量的净利润作为衡量其符合上市的标准,这显然是对市场、对投资者不负责的。

此外,在高特电子的募投项目中有2.5亿元的补充流动资金项目,这个项目的必要性同样令人质疑。一方面是在招股书上会稿的“第七节 募集资金运用与未来发展规划”里,并没有论证补流项目的必要性;另一方面是该公司本身并不差钱,招股书明确表示,“2025 年 6 月末,公司货币资金余额为25,469.38 万元,可满足日常经营周转资金需求”。加上该公司并无短期借款,因此,该公司2.5亿元的补流项目的存在确实缺少必要性,有必要予以取消。(本文独家发布,未经授权,谢绝转载转发)