深圳冲出一个半导体IPO!清华学霸造车规级芯片,市值百亿

作者丨薛皓皓

编辑丨关雎

图源丨基本半导体

又一家清华系硬科技公司敲开了港交所的大门。今天(7月8日),基本半导体在港交所敲钟上市,开盘价34.12港元,市值104亿港元。

这家由清华大学电机工程系学霸、剑桥大学博士汪之涵创立的企业,从2016年起步,历经八年时间,完成了一场从硅基到碳化硅、从轻资产Fabless(纯芯片设计)到重资产IDM(设计制造一体化)的变迁。

基本半导体提供的是高效率地转换和控制大功率电能的半导体及模组,可应用于电动汽车、光伏、工业、轨交等领域。

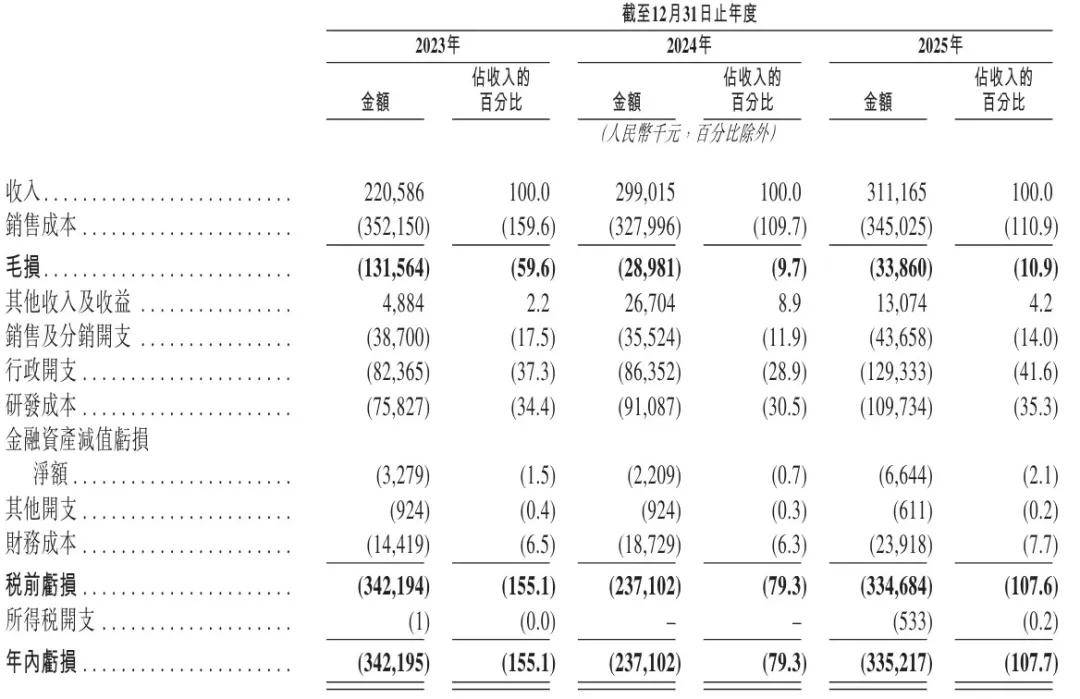

招股书显示,2023年至2025年,基本半导体营收稳步增长,分别为2.21亿元、2.99亿元和3.11亿元;但同期净亏损分别高达3.42亿元、2.37亿元和3.35亿元,三年累计亏损超9亿元。

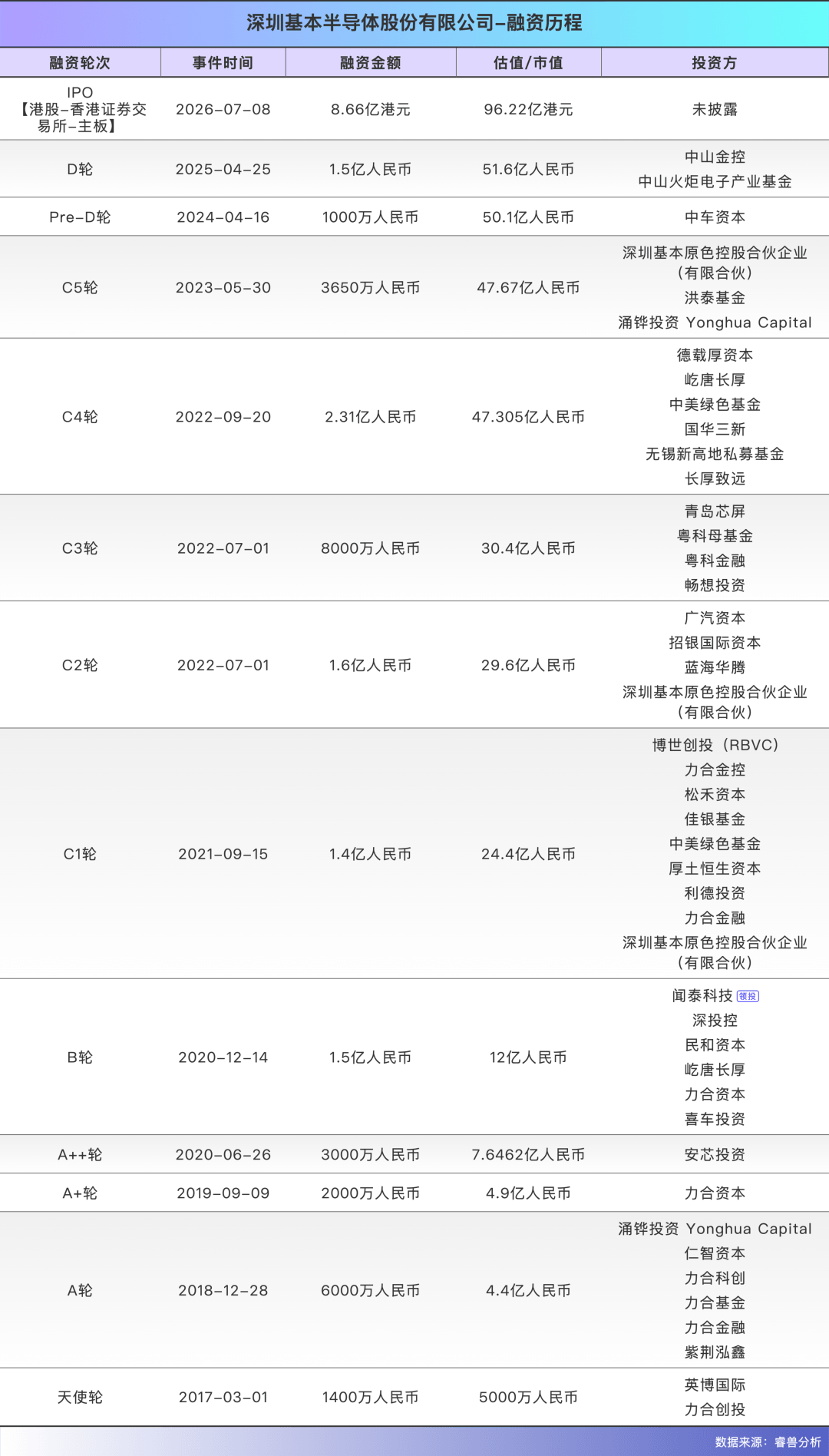

自2017年天使轮起,基本半导体累计完成超10亿元融资,估值从3500万元一路飙升至IPO前的51.6亿元,增长超100倍。

IPO后,创始人汪之涵及和巍巍等作为最终控制人,合计控制公司超30%的股份。主要外部股东中,力合系持股5.27%,博世创投持股3.34%,英智科技2.83%、博世创投1.98%、广汽智行1.37%,中车青岛1.26%。

按100亿港元市值(约92亿元人民币),并不计算股权转让退出,回报倍数方面最瞩目的当属力合系——清华大学深圳研究院旗下的力合科创(002243.SZ)通过多个主体从天使轮起步,累计投入超1.5亿元,回报约5倍。

01 30万元起步的创业

2009年,在深圳留学生创业园的一间空房子里,汪之涵和他的团队拿到了30万元的“留学人员来深创业前期费用补贴”。

基本半导体创始人兼董事长汪之涵

那时,中国新能源汽车市场还未爆发,特斯拉的Model S甚至还没有量产。此时的汪之涵,身上贴着的是“名校学霸”标签:17岁以广东省高考物理第一名的成绩考入清华大学电机工程系,25岁拿下英国剑桥大学电力电子专业博士学位,并在剑桥工程系从事了两年博士后研究。

然而,他并不想在学术领域深耕,而是想深入产业界进行创业。“在功率半导体这个领域,我们国家与国外存在很大差距。如果做成了,既能实现个人价值,也能为国家作贡献,何乐而不为呢。”汪之涵说。

他所选择的领域是大功率半导体,在那时这还是一个被海外大公司“卡脖子”的关键领域。

在这间房间里,他创立了“青铜剑科技”。青铜剑,既是“清华”与“剑桥”的谐音,也是中国古代高科技兵器的代表,寓意着团队“十年磨一剑”的决心。

和他一起创立青铜剑科技的是两位清华大学的同学——和巍巍与傅俊寅。和巍巍本科毕业于清华大学电气工程及自动化系,而后获得剑桥大学电力电子专业的博士学位;傅俊寅也在2000年初获得了清华大学电气工程及自动化专业的学士学位。

经过三年多的联合攻关,青铜剑科技成功研发并量产了国产首款大功率IGBT(硅基功率器件)驱动专用芯片,打破了国外企业的技术垄断,其产品进入了中国中车、国家电网等知名公司的供应链。

就当硅基功率器件正在大规模量产之时,汪之涵敏锐地捕捉到了行业的下一个技术拐点:碳化硅功率半导体,将替代硅基半导体成为行业主流。

相比于硅基材料,碳化硅半导体拥有更低的损耗,更小的体积,并且更耐高温和高压,使得其能为新能源车节省更多电量,实现更长的续航里程。

基于这一前瞻性布局,汪之涵联合深圳清华大学研究院、英智资本,以及瑞典Ascatron AB共同于2016年成立了基本半导体。Ascatron AB成立于2011年,由瑞典国家研究院孵化,具备独特的碳化硅外延材料技术,并研发碳化硅器件。两年后,Ascatron将全部股份转让,公司完全由中方主导。

之后多年,碳化硅功率半导体公司越来越多,国内碳化硅功率半导体赛道进入了“卷价格、卷性能”的淘汰赛。汪之涵意识到,单纯通过fabless模式(纯芯片设计公司)无法在激烈的市场竞争中突围,并且还可能被淘汰。

于是,汪之涵决定将基本半导体从fabless模式转向IDM模式(设计+制造模式)。由于碳化硅材料的特殊性,其功率器件的性能高度依赖制造工艺的细节,比如外延层厚度、离子注入精度等,每一个制造环节的细微误差都将影响最终产品的性能,而把制造环节掌握在自己手里才能提升产品的最终性能。

转型做重资产的IDM模式,则意味着要承担产线建设、工艺调试、良率爬坡等一系列制造业的重担,以及随之而来的巨额亏损压力。

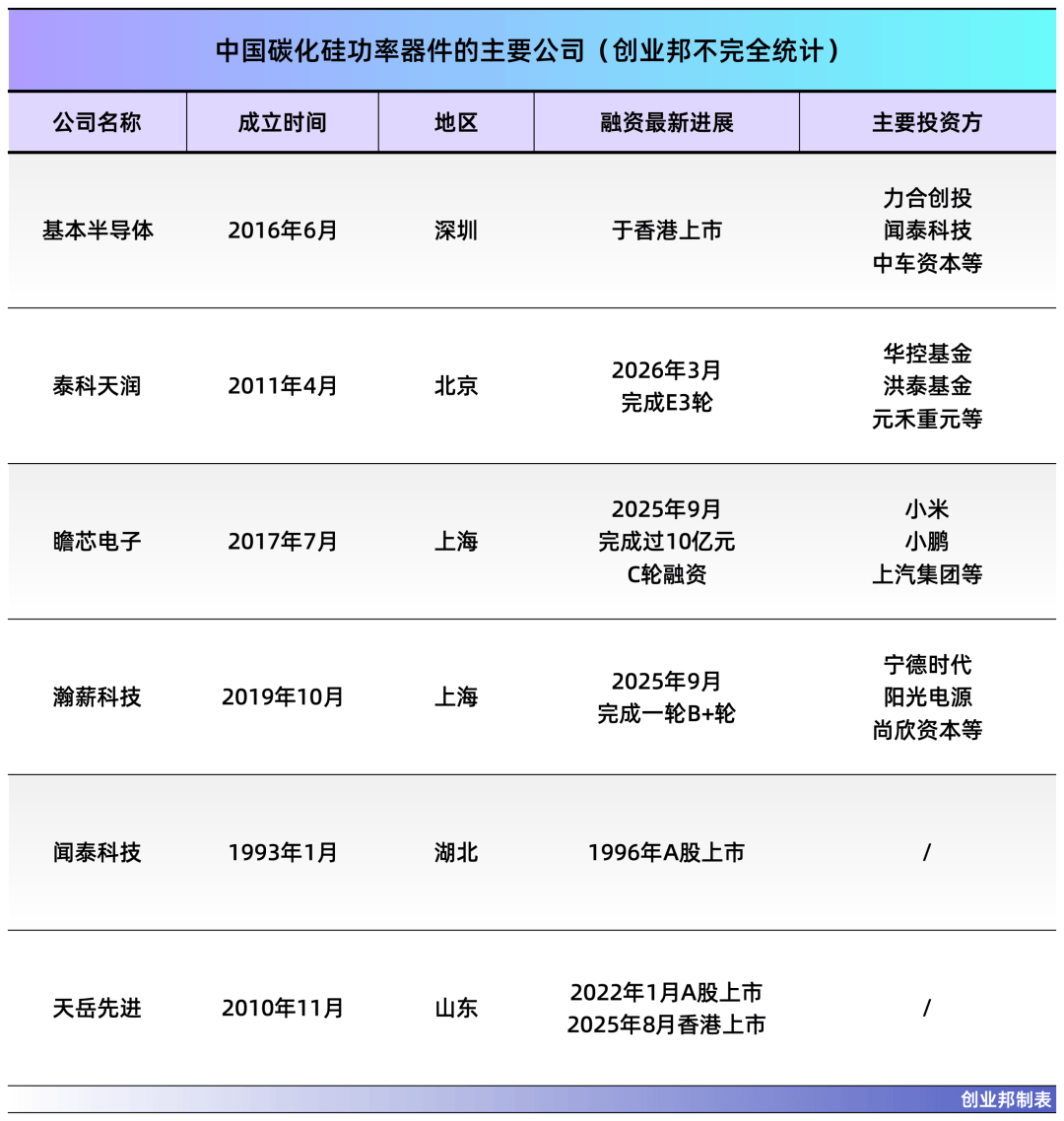

但是这一模式转型也为基本半导体带来了更深的护城河:在这一激烈的市场竞争中,公司通过芯片设计、晶圆制造、模块封装、驱动应用全流程的自主能力。在2024年中国碳化硅功率模块市场排名中,基本半导体位列第六,在中国公司中排名第三。

02深圳、中山和无锡国资下注

自2017年3月完成天使轮融资起,基本半导体的估值在八年间实现了从3500万元到51.6亿元的跃升,增长超100倍,累计完成超10亿元融资。

最早捕捉到碳化硅风口的是带有清华大学深圳研究院背景的力合系资本。2017年天使轮,力合创投以800万元果断入局,此后通过多个独立基金主体在不同轮次持续加码,累计投入超1.5亿元。同样在早期入局的还有涌铧投资、松禾创投、招银系等知名财务投资机构,为公司底层技术研发提供了关键的资金弹药。

但对于走重资产IDM路线的半导体企业而言,仅有财务投资远不足以穿越死亡谷,公司也吸引了不少知名的产业投资方。2020年底的B轮融资中,半导体上市公司闻泰科技斥资6000万元入局,成为该轮最大单笔投资;随后,博世创投通过受让老股与新增认购累计投入5000万元,这一来自全球汽车Tier1的背书,为基本半导体敲开主机厂大门提供了极佳的背书。

更深度的绑定发生在直接客户层面。2022年6月广汽资本参投C2轮,仅一个月后双方便签订了《战略合作协议》和《长期采购合作协议》。同年9月发布的埃安超跑Hyper SSR,搭载了3个基本半导体Pcore™6碳化硅功率模块。如今,这颗"心脏"已在埃安Hyper GT、HT及第二代AION V等多款主力车型上量产装车。

同样完成从"客户"到"股东"身份转换的还有中国中车(中国高铁的主要运营方),汪之涵此前创立的青铜剑科技早在2018年便获得中车时代投资的战略入股,其产品已是中车核心零部件供应商。2024年4月,中车通过产业基金合计投入5000万元入股基本半导体,延续了双方在轨道交通的功率半导体领域的产业协同。

如果说产业资本解决的是"卖给谁"的问题,那么国资的入局则精准回应了"在哪造"的产能焦虑。

基本半导体的国资版图,是一张产能落地路线图:在深圳大本营,坪山国资背景的英智科技(该投资主体由涌铧投资管理)累计投入超7000万元,2025年7月基本半导体核心子公司增资至2.1亿元,在坪山建设车规级碳化硅模块封装测试基地(深圳光明区已建成碳化硅晶圆制造基地);在长三角,无锡新高地累计投入4500万元,呼应2022年投产的无锡封装基地;而在D轮融资中,中山市招商引资发展母基金及火炬系基金豪掷1.5亿元,换来的是总投资2.2亿元、年产100万只碳化硅模块的封装产线落户中山火炬开发区——这是深中合作区首个落地的第三代半导体项目,远期设计产能达300万只/年。

截至全球发售后,创始人汪之涵及和巍巍等作为最终控制人,合计控制公司超30%的股份。在主要外部股东中,力合系持股5.27%,博世创投持股3.34%,英智科技2.83%、博世创投1.98%、广汽智行持股1.37%,中车青岛1.26%。

按100亿港元市值(约92亿人民币),并不计算股权转让退出,回报倍数方面最瞩目的当属力合系——清华大学深圳研究院旗下的力合科创(002243.SZ)通过多个主体从天使轮起步,累计投入超1.5亿元,回报约5倍。

闻泰科技B轮单笔6000万元入股,回报约5.1倍;涌铧投资通过英智科技从A轮起累计投入5500万元,持股2.83%,回报约4.7倍;博世创投从B轮起累计投入5000万元,回报约3.6倍;中国中车累计投资5000万元,回报约为2.6倍;广汽智行C2轮投入5000万元,回报约2.5倍;无锡新高地累计投入4500万元,回报约2.3倍;最后进入的中山国资三个主体在D轮合计投入1.5亿元,距IPO仅一年有余,回报约1.6倍。

03三年累计亏损超9亿元

2023年至2025年,基本半导体的营业收入分别为2.21亿元、2.99亿元和3.11亿元,呈现出稳健的增长态势。然而,与营收增长相伴的,是持续的巨额亏损。同期,公司的净亏损分别高达3.42亿元、2.37亿元和3.35亿元,三年累计亏损超过9亿元。

图源:招股书

这种“增收不增利”的局面,一定程度上源于高额的研发投入,另一方面也源于市场竞争日趋激烈,而基本半导体采取了“以价换量”的策略。

2025年,其碳化硅功率模块的销量超过18万个,2024年的销量是6万多个;但平均销售价格已从2024年的2357元/个降至677元/个。这种以利润换取市场份额的打法,直接导致了公司在往绩记录期间的毛损状态,并且在2025年重新扩大。

不过,一个积极的信号是,随着规模效应的逐渐释放,公司的毛损规模正在逐步收窄,据媒体报道称,公司在2025年下半年实现了整体业务综合毛利率历史性转正。

在研发投入上,基本半导体并不吝啬。2023年至2025年,公司的研发费用率分别高达34.29%、30.46%和35.27%。2025年,其研发投入突破1亿元大关,三年累计研发投入超2.7亿元。高强度的研发投入,是维持其全链条IDM技术壁垒的必要代价,但也进一步加剧了短期的盈利压力。

从收入结构来看,基本半导体主要提供车规级和工业级碳化硅功率模块、碳化硅分立器件及功率半导体栅极驱动三大类产品。简单理解,碳化硅分立器件是零部件,碳化硅功率模块是成品,而功率半导体栅极驱动是配套控制芯片。

2025年,碳化硅功率模块收入达1.22亿元,占比39.3%,已成为核心收入来源;碳化硅分立器件收入0.58亿元,占比18.8%;功率半导体栅极驱动收入1.03亿元,占比33%。在应用场景上,汽车电子业务的占比通常在28%至50%之间波动,而可再生能源及工业应用则占据了50%至72%的份额。

图源:招股书

随着人工智能浪潮的兴起,碳化硅功率器件在数据中心的供电部分也有着广阔的应用前景。这成为了基本半导体的新一轮增长曲线。

大客户依赖,是基本半导体招股书中提示的一个显著风险。2023年至2025年,前五大客户贡献的收入分别占总销售额的46.4%、63.1%及40.4%。其中,2025年的最大客户F(一家成立于2022年、主要从事电动驱动系统及汽车零部件研发生产的广东企业)贡献了约0.64亿元的收入,占比达20.6%。这种高度集中的客户结构,意味着公司业绩极易受到少数核心客户订单波动的影响。

不过,截至2025年底,公司已获得广汽集团、中国中车、博世等20余家主流车企超80款车型的design-in定点,并在工业领域积累了426家客户,客户多元化布局正在加速。

尽管财务数据面临压力,但基本半导体在行业内的地位已不容小觑。根据弗若斯特沙利文的数据,按2024年收入计算,基本半导体在中国碳化硅功率模块市场排名第六,市场份额为2.9%,在本土企业中位列第三。更关键的是,截至2025年底,其碳化硅整车解决方案已装车超14万辆新能源汽车,稳居国内400V平台车载碳化硅器件本土厂商出货量首位。

对于基本半导体而言,此次赴港IPO也为了支撑其产能扩张计划。

根据招股书,公司本次IPO预计全球发售2738.62万股H股,募资金额将主要用于未来四年内扩大碳化硅晶圆及模块的生产能力。目前,基本半导体已构建深圳、无锡、中山三地联动的产能布局:深圳光明晶圆制造基地已于2024年4月投产,2025年产能利用率达68.9%;无锡模块封装基地于2022年7月投产;此外,中山年产百万只模块封装基地和深圳坪山年产70万只模块封装基地正在建设中。

随着这些项目陆续落地,基本半导体未来碳化硅模块年产能有望突破200万只。

*实习生黄靖迦参与资料整理