硬核科技“韬”声依旧,半导体、芯片设计怎么投?

最近A股半导体,直接走出了“六亲不认“的上涨步伐!

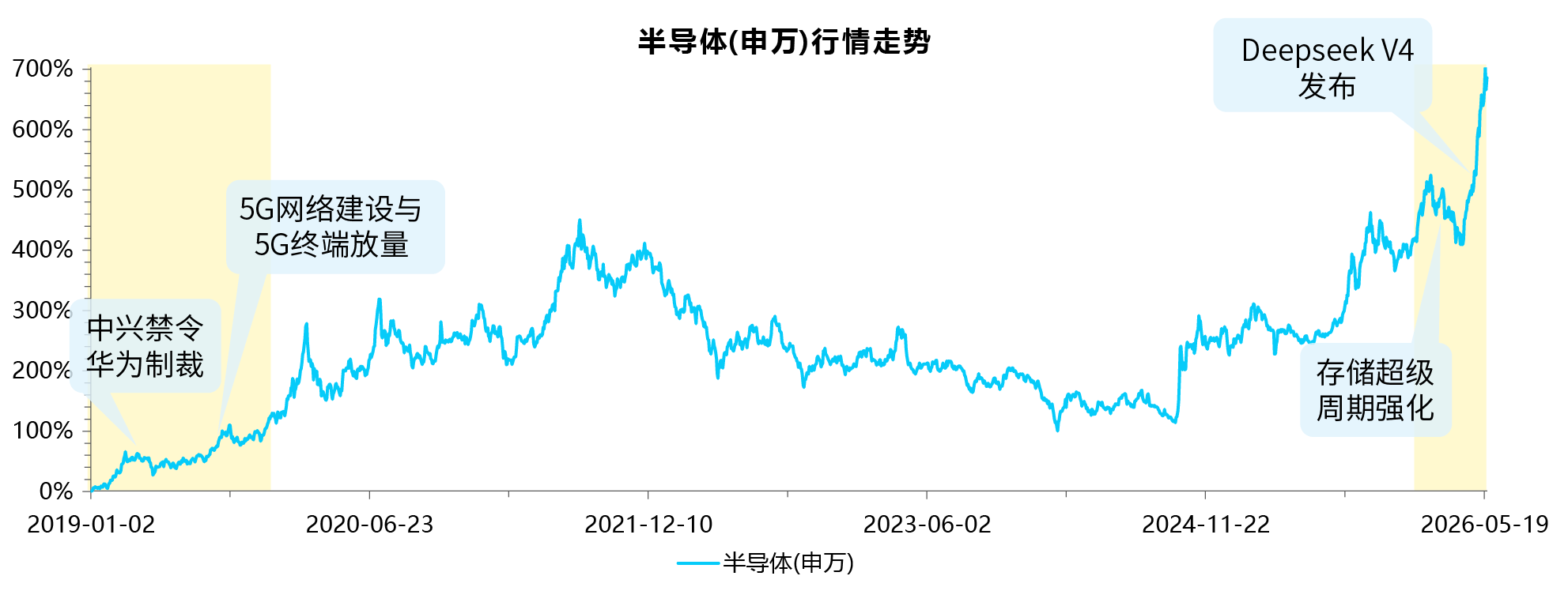

恰逢5月25日半导体「韬(τ)定律」重磅发布,也为本轮半导体行情再添硬核催化剂,行业长期成长逻辑进一步夯实。韬定律重塑了半导体产业发展逻辑,跳出传统制程单纯微缩的固有路径,转而以系统性能、信号时延为核心优化方向,为封测及先进封装产业链打开全新成长空间。

2026年4月以来,A股半导体板块走出一波强势逼空行情,半导体指数(申万)近六个月涨幅超78%,中证全指半导体指数近一年收益率超140%,完全走出了独立行情,与各大A股指数拉开了明显差距。放眼全球,费城半导体指数持续刷新历史新高,韩国存储芯片龙头带动股指走强,整个科技硬件产业链景气度全面爆发。

数据截至2026.5.25,指数历史业绩不预示未来表现。

值得注意的是,半导体内部并不是普涨,而是极致分化。本轮行情里,半导体材料、半导体设备、先进封装、AI算力芯片领跑涨幅,而部分传统芯片设计、普通封测等赛道表现平淡。

数据来源截至2026.5.25,指数历史业绩不预示未来表现。

一边是指数大幅跑赢大盘,一边是板块内部分化加剧,不少投资者开始纠结:半导体已经涨了这么多,估值也来到高位,这波行情还能不能追?后续还有上行空间吗?

本轮半导体为何突然大涨?

这一轮半导体上涨,并非单纯资金炒作和题材炒作,而是产业需求、行业周期、国产替代、资金情绪四重逻辑形成共振,拥有扎实的基本面支撑。

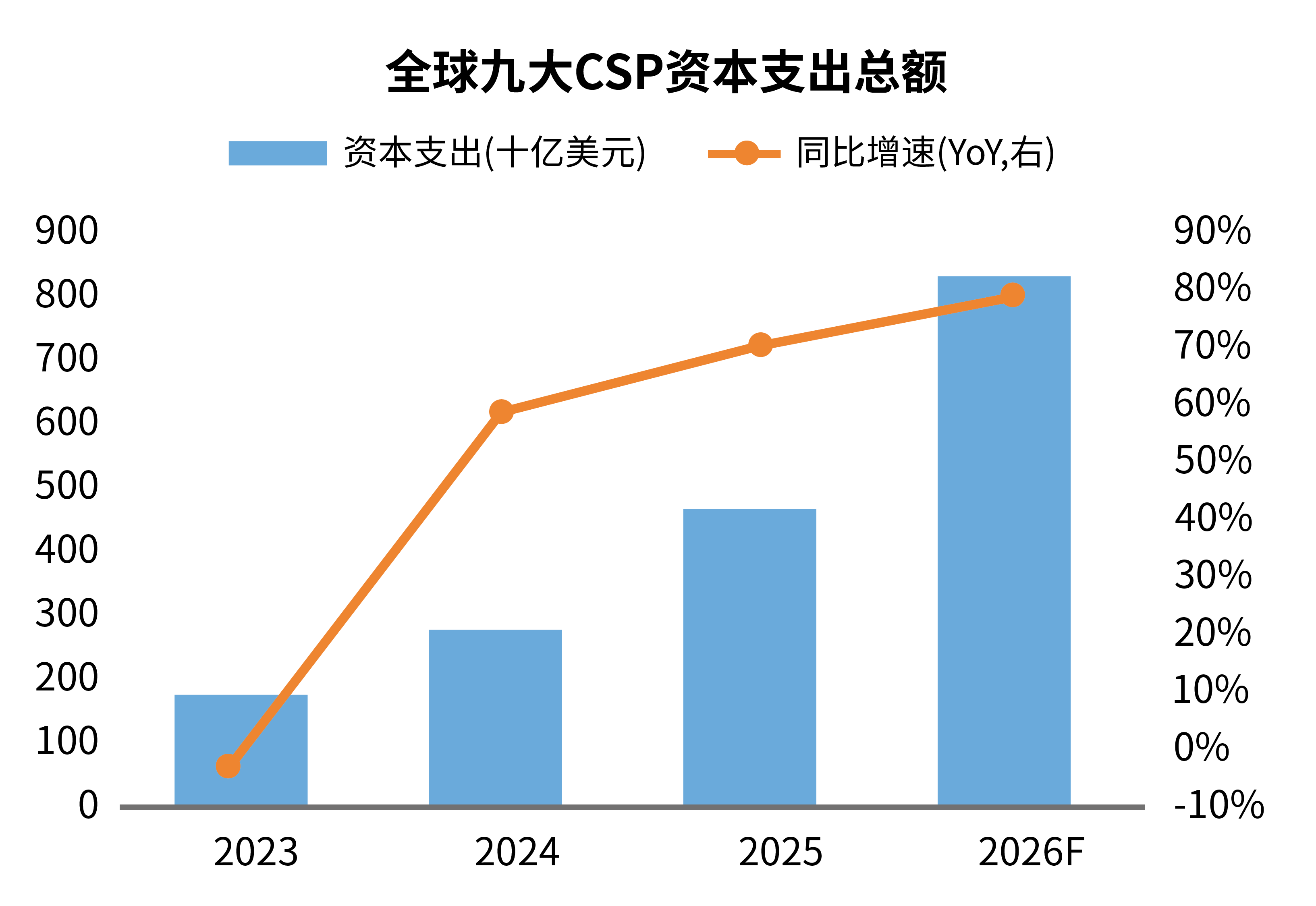

首先,AI算力需求爆发,撑起行业长期成长天花板。全球云服务商开启资本开支“军备竞赛”,北美九大云服务供应商2026年资本开支预计达到8300亿美元,同比大增79%,连续三年维持高增速。AI大模型迭代、智算中心大规模建设,直接拉动算力芯片、HBM、存储芯片需求井喷。全球存储行业正式进入超级景气周期,DRAM、NAND价格连续多月上涨,供需缺口持续拉大,2026至2027年存储市场规模有望迎来数倍增长,为半导体行业带来极强的业绩弹性。

信息来源:集邦咨询、美国半导体行业协会SIA

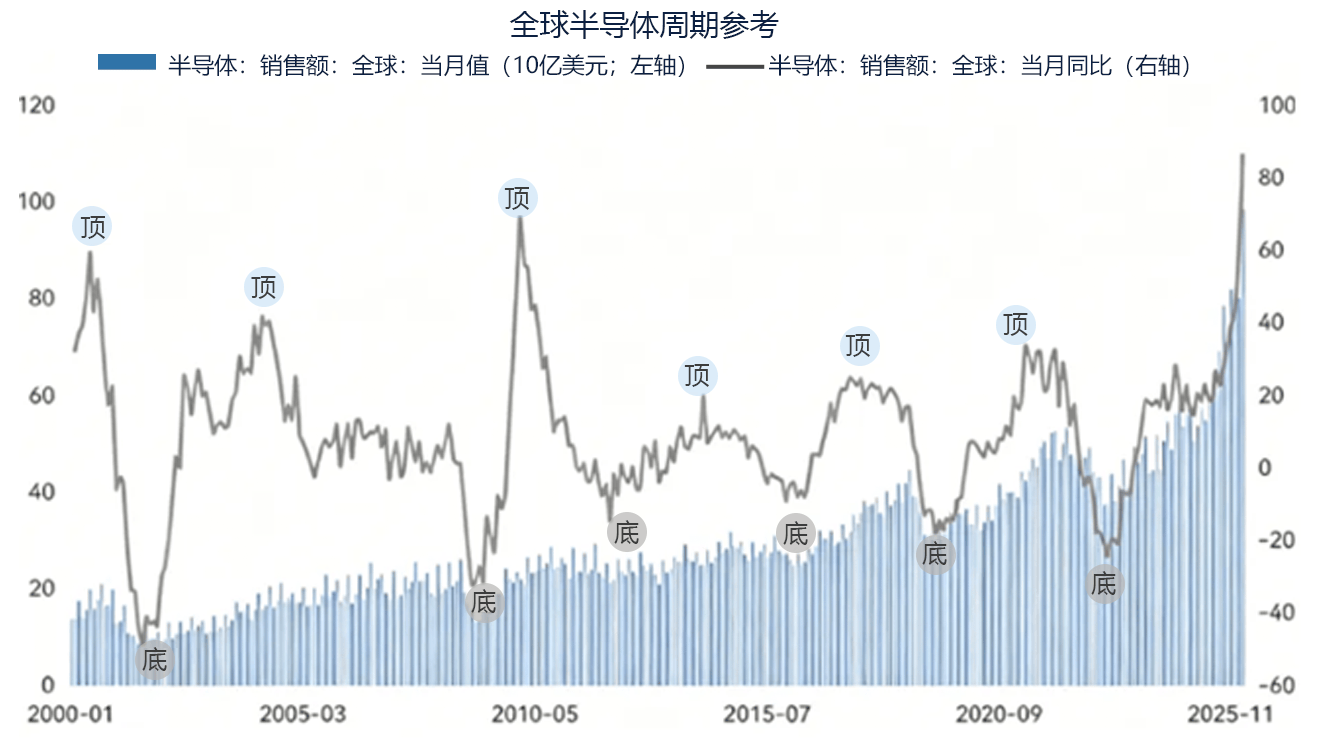

其次,行业周期与技术周期共振,进入上行黄金窗口。

半导体本身具备4-5年一轮的周期性规律,当前正处在新一轮上行周期中段,尚未见到顶部信号。全球半导体销售额已连续28个月同比正增长,2026年2月同比增速高达62%。同时晶圆代工、半导体材料、先进封装等环节接连涨价,行业从过去“有量不赚钱”,转向量价齐升、利润修复,戴维斯双击行情已然开启。

再者,国产替代从概念走向业绩兑现。外部技术限制倒逼国内半导体产业链加速自主可控,国产替代不再停留在题材层面,半导体设备、核心材料、先进封装等细分领域,逐步实现技术突破和订单落地,业绩开始实实在在释放,成为机构长期布局的核心主线。

最后,市场风险偏好修复,增量资金持续涌入。地缘局势缓和后,全球资金从避险资产回流科技成长赛道。A股两融余额突破2.8万亿创下历史新高,杠杆资金大举流入电子、半导体板块;同时半导体主题ETF规模稳步扩容,机构中长期配置、被动资金流入、短期情绪资金助推三方合力,持续推升板块行情。

2019vs2026:从概念普涨到业绩结构化

很多投资者会把本轮行情对标2019年半导体牛市,但两轮行情在驱动逻辑、市场结构、资金属性、盈利支撑上有着本质区别,不能简单等同。

2019年半导体行情,核心靠5G换机预期+国产替代概念炒作,整体以题材情绪驱动,行业真实盈利改善有限,市场呈现全面普涨格局,资金多以游资和短期题材资金为主,行情持续性偏弱。

而这一轮行情,是AI算力刚需+存储超级周期+国产替代业绩落地三重基本面共同驱动,叠加韬定律引领先进封装赛道价值重估,产业趋势明确、业绩能见度高。行情呈现明显结构化特征,半导体设备、材料、先进封装、高算力芯片领跑,缺乏基本面支撑的边缘标的表现平淡。资金层面更是以机构中长期配置为核心,叠加ETF长期增量资金,持仓稳定性更强,行情的持续性远胜于2019年。

更关键的是,今年科创板一季报业绩大爆发,整体净利润同比增速高达207%,多家半导体龙头营收、净利润同比翻倍甚至数倍增长,真实业绩成为行情最坚实的护城河,这也是2019年行情不具备的核心优势。(数据来源:上交所)

AI半导体大行情何时会结束?

根据申万宏源最新的周报内容,复盘A股历年科技大行情、纳斯达克历史走势可以发现,一轮级别较大的成长行情终结,只会出现三种情况:增量资金循环断裂、产业趋势彻底证伪、宏观环境趋势性恶化。对照当前市场,三大终止条件无一触发。

第一,增量资金并未枯竭。目前A股居民储蓄存款充裕,流通市值与居民存款比值仍处在历史低位,保险、固收+、量化等依托居民资产荒的增量资金尚未充分入场,仍有较大入市空间,资金正循环远未走完。

第二,AI产业趋势没有证伪迹象。AI大模型已跑通现金流模式,美股云业务资本开支与一季报表现超预期,产业上行趋势延续,尚未出现景气拐点与证伪信号。

第三,宏观环境只是短期扰动,没有趋势性恶化。短期地缘冲突仅带来阶段性市场波动,属于震荡休整式回调,并不会破坏AI科技成长的中长期大波段行情。(来源:申万宏源,《思考大波段行情结束的条件》)

当然也要理性看待短期风险:

目前半导体估值处在近五年高位。但我们都知道市盈率仅依据过往业绩测算,只能体现过去的经营水平,无法预判后续发展潜力。倘若行业迎来发展机遇、利润大幅增长,实际估值就会随之降低,这也是不少资金看好高估值成长赛道的缘由。

不过行情暗藏不确定性,一旦市场需求回落、国产替代推进不顺,或是行业竞争压缩利润空间,业绩增长达不到预期,偏高的估值就存在回调压力。

现在该怎么投?

面对半导体高位震荡、分歧加大的当下,既没必要恐慌清仓离场,也不能盲目追高梭哈。国联安基金章椹元的市场观点,给普通投资者提供了清晰可落地的操作思路。

在趋势判断上,半导体中长期上行周期并未改变,短期只是正常调整。四五月份板块上涨过快,资金获利丰厚,存在技术性修复需求,但行业景气度、基本面都没有出现拐点。硬科技已经不是可选配置,而是必备配置,人工智能的发展速度大概率会超出市场预期,当前最稳妥的选择就是保持在场、坚守核心赛道。

五六月份进入业绩真空期,市场资金偏爱题材炒作,板块轮动快、风格切换频繁,盲目跨界换股风险极高。与其追逐飘忽不定的短线题材,不如坚守半导体核心赛道,通过优化内部持仓结构把握结构性机会。

在布局方向上,重点把握两条主线:

一是高景气成长赛道,算力产业、半导体行业增长动能依旧强劲,国产算力、海外算力、半导体设备等高景气细分,仍有资金接力和上行空间;二是事件驱动机会,关注半导体龙头上市进程,以及即将到来的中报业绩落地,业绩分化将成为后续行情演绎的核心线索。

在具体操作层面,普通投资者可以遵循大调多加、小调少加的原则,逢调整慢慢布局,稳步搭建半导体、芯片设计核心底仓,不追高、不重仓加杠杆。

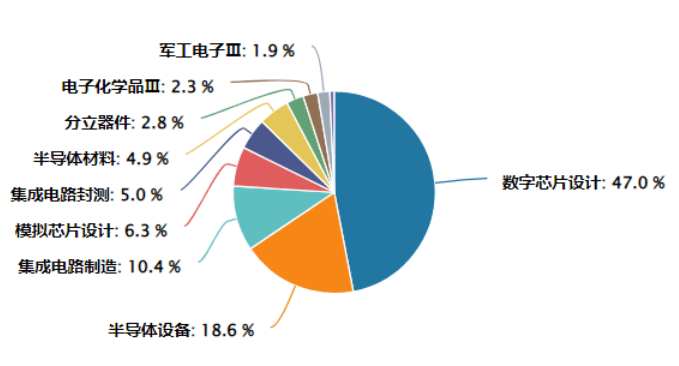

普通散户适合借道半导体ETF国联安做分散配置,跟踪中证全指半导体指数(H30184),选取中证全指样本股中的86只半导体产品与设备行业股票,覆盖半导体材料、设计、设备、器材、封测等半导体全产业链,也涵盖了科创板相关个股,能够更全面捕获芯片、AI概念等受关注度较高的上市公司。该ETF集成电路封测、先进封装相关标的权重较高,直接受益于韬定律带来的景气上行红利,是借道布局这一高景气细分方向的便捷工具。

半导体板块全家桶

数据截至2026.5.25,申万三级行业分类

有投资经验的投资者,可以利用科创芯片设计ETF做波段操作,跟踪上证科创板芯片设计主题指数(950162.CSI),聚焦科创板内业务涉及芯片设计领域的50家优质标的。成分股单日涨跌幅限制为±20%,弹性更大、进攻性更强;数字与模拟芯片设计权重合计占比超92%,是市场上最纯粹反映芯片设计环节走势的投资标的之一。

细分分类指数代码指数名称“924”以来涨跌幅(%)芯片设计 (纯赛道,仅聚焦设计环节)950162.CSI科创芯片设计346.94芯片全产业链 (行业综合指数,覆盖全环节)000685.SH科创芯片341.54H30007.CSI芯片产业244.71990001.CSI中华半导体芯片242.26980017.CNI国证芯片(CNI)240.58

短期估值偏高、涨幅过大带来的调整,可能只是上涨途中的正常休整,而非行情见顶,半导体主线仍有望“涛声依旧”。投资者无需被短期情绪左右,不盲目追高,也不必恐慌割肉,坚守硬科技核心赛道,保持合理底仓、逢低布局、波段优化,从容把握半导体中长期的投资机会。

费率备注:投资者申购或赎回半导体ETF国联安、科创芯片设计ETF国联安的基金份额时,申购或赎回费率将按照不超过0.5%的标准收取费用,其中包含证券交易所、登记结算机构等收取的相关费用。敬请投资者阅读更新的《招募说明书》及销售机构相关公告了解详细情况。

国联安中证全指半导体产品与设备ETF联接A类/C类份额的申购费率具体为:申购金额在100万元以下的申购费率为0.8%,申购金额在100万(含)至500万元(不含)的申购费率为0.6%,申购金额在500万元(含)以上的申购费为1000元/笔。C类份额不收取申购费。A类/C类份额的赎回费率具体为:持有期限少于7日,A类/C类份额的赎回费率均为1.5%,;持有期限在7日(含)至365日(不含),A类份额的赎回费率为0.5%;C类份额的赎回费率为0;持有期限在365日(含)及以上的,A类/C类份额的赎回费率均为0%。C类份额的销售服务费为0.25%/年。

产品风险等级:半导体ETF国联安,国联安中证全指半导体产品与设备ETF联接,科创芯片设计ETF国联安风险等级均为R3(中风险),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

风险提示:基金有风险,投资需谨慎。本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对投资者的实质性建议。基金管理人承诺以诚实守信勤勉尽责的原则管理和运用基金资产,但不保证其管理的基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成特定基金业绩的保证。如基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于科创板上市公司股票价格波动较大的风险、流动性风险、退市风险等。中国证监会对基金的注册并不代表中国证监会对该基金的风险和收益作出实质判断、推荐和保证。我国基金产品运作时间较短,不能反映市场发展的所有阶段。基金详情请认真阅读本基金的招募说明书、基金合同、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资“买者自负”原则,在做出任何投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。以上产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。