PCB是十问十答:AI算力与终端创新共振,PCB重塑高密度连接格局

今天分享的是:PCB是十问十答:AI算力与终端创新共振,PCB重塑高密度连接格局

报告共计:21页

AI算力浪潮下的PCB行业:高密度连接技术重塑电子产业格局

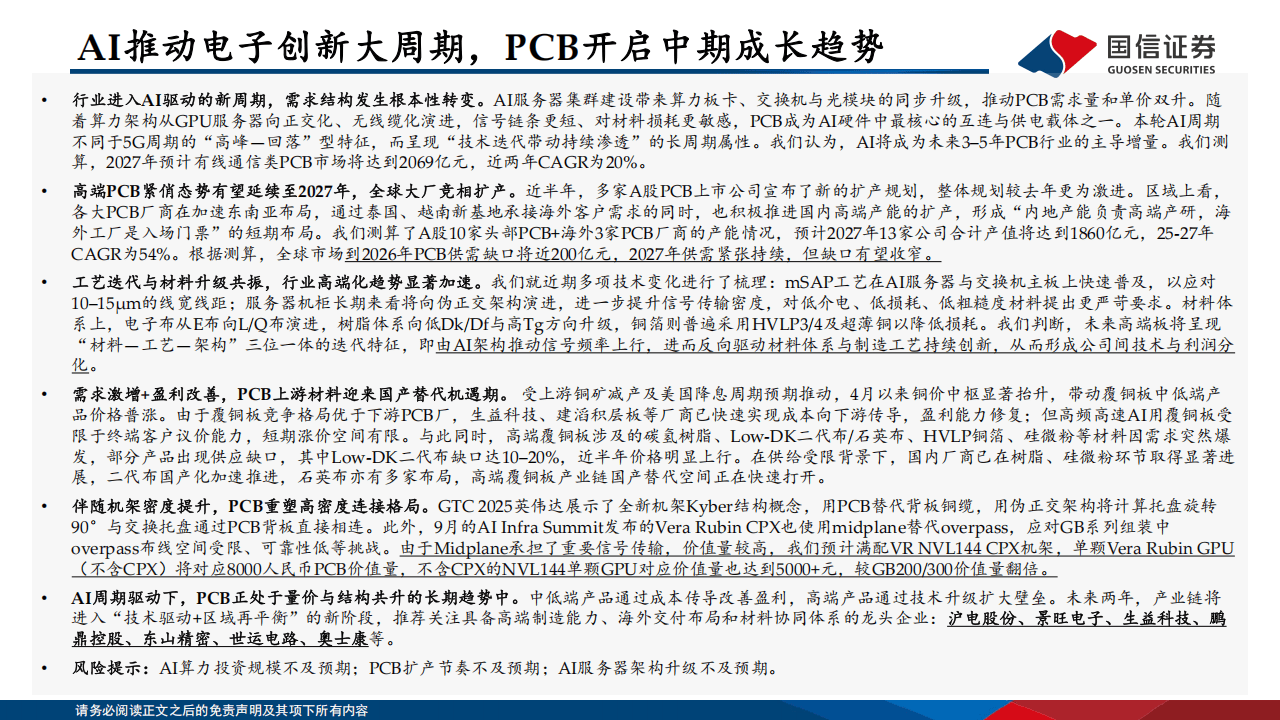

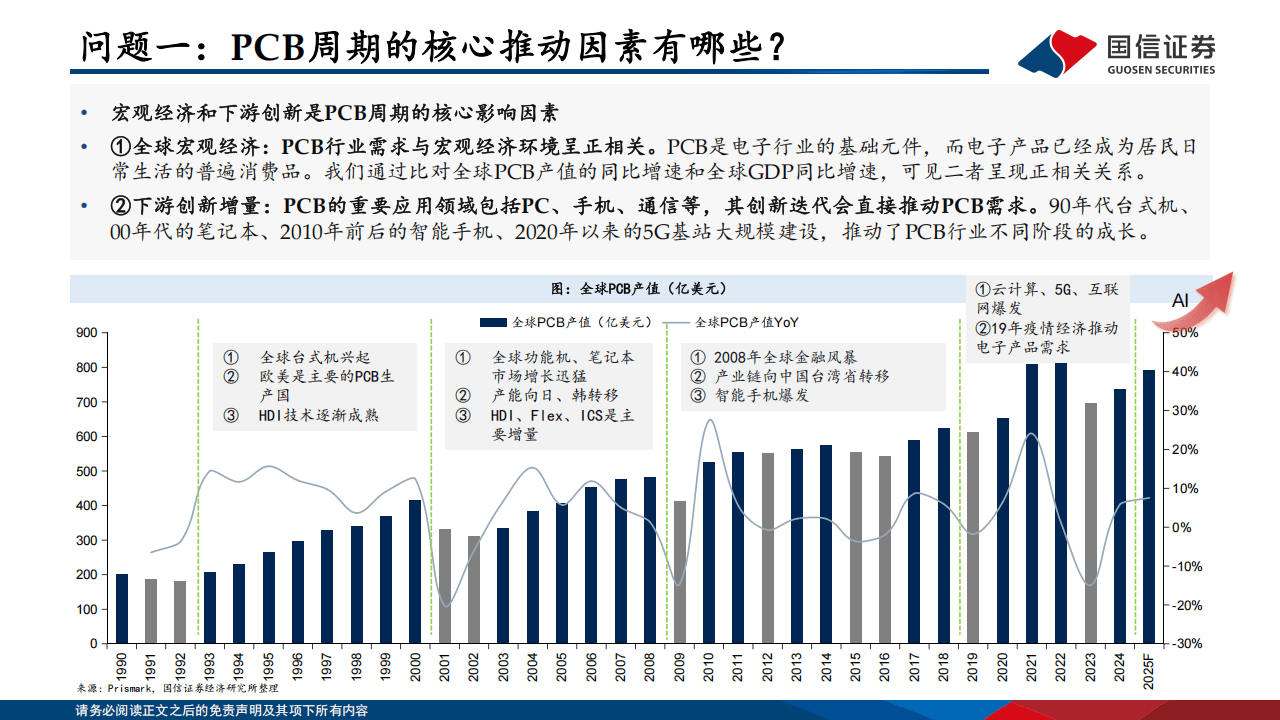

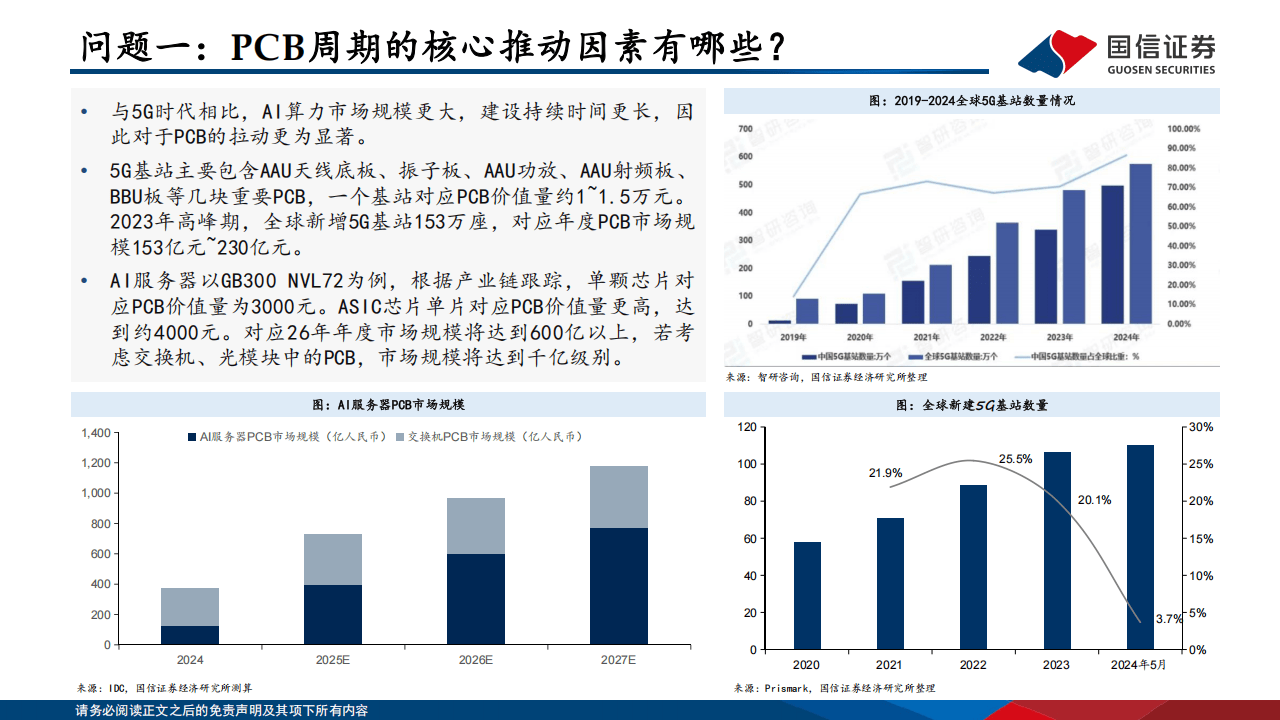

随着人工智能技术的快速演进,全球电子产业正步入一个由AI算力驱动的新周期。在这一浪潮中,印制电路板(PCB)作为电子设备中不可或缺的基础组件,正经历从量变到质变的结构性升级。行业分析指出,AI服务器、高速交换机及光模块等设备的快速发展,对PCB提出了更高要求——不仅需求量显著提升,其技术规格和单价也同步攀升。与传统5G周期不同,AI带动的需求具备更强的持续性和迭代性,预计将成为未来三至五年PCB行业增长的核心动力。在这一背景下,PCB产业正从传统的连接载体,演进为支撑高速信号传输、高效供电与散热的关键平台。

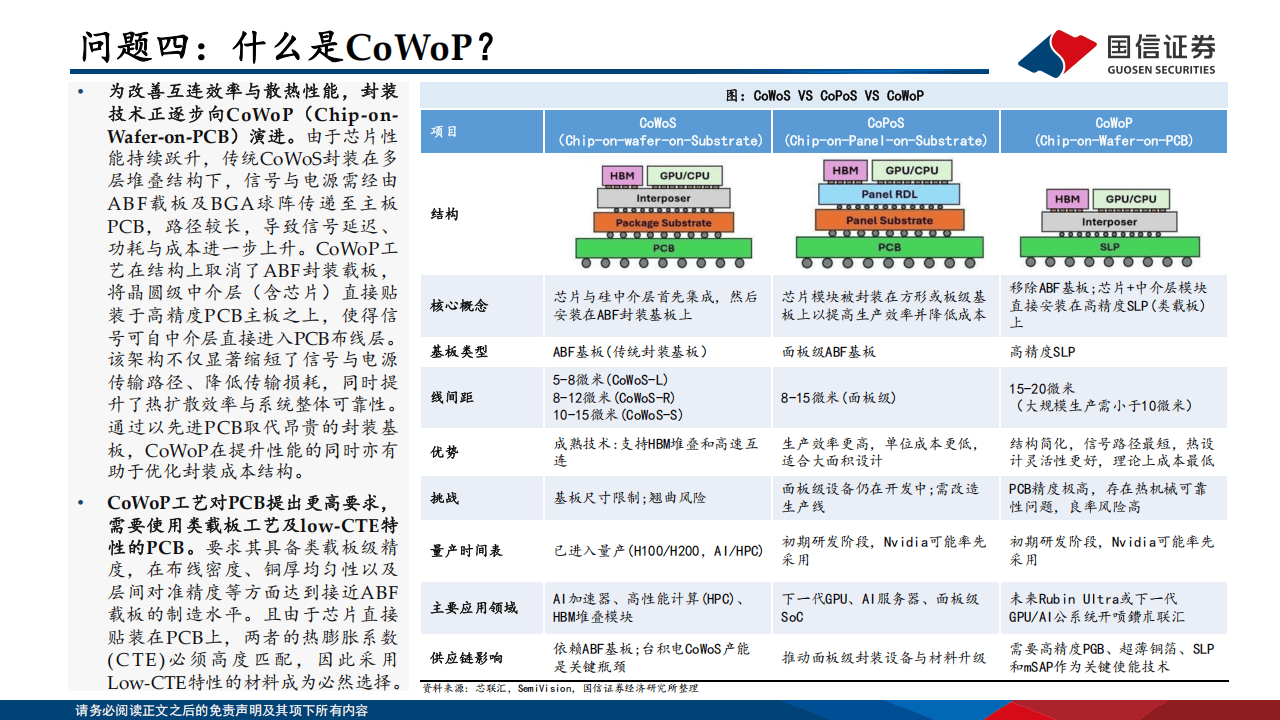

技术迭代与工艺升级:高端PCB迈向“材料‑工艺‑架构”一体化创新

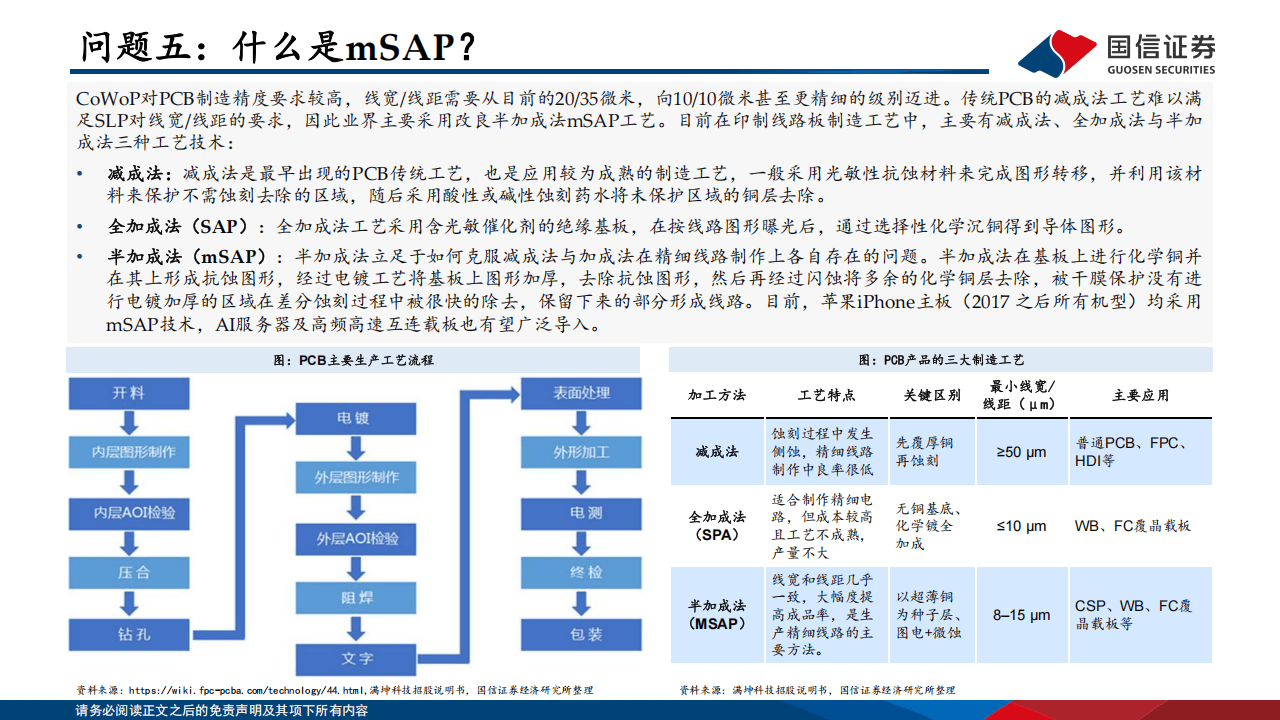

为满足AI算力设备对信号完整性、传输速率与散热性能的严苛要求,PCB行业在材料、工艺和架构层面均迎来深度变革。其中,CoWoP(芯片‑晶圆‑PCB)等先进封装技术逐步兴起,通过取消传统ABF载板、将芯片直接贴装于高精度PCB上,大幅缩短信号路径、降低传输损耗。与此同时,改良型半加成法(mSAP)工艺加速普及,推动线宽/线距向10微米甚至更细级别迈进,为高密度互连提供技术基础。在材料方面,低介电常数(Low‑Dk)玻纤布、超平滑铜箔(HVLP)等高端材料需求激增,推动产业链上游向低损耗、高稳定性方向升级。这些技术演进共同指向一个明确趋势:高端PCB正形成“材料‑工艺‑架构”三位一体的创新体系,其技术壁垒与附加值持续提升。

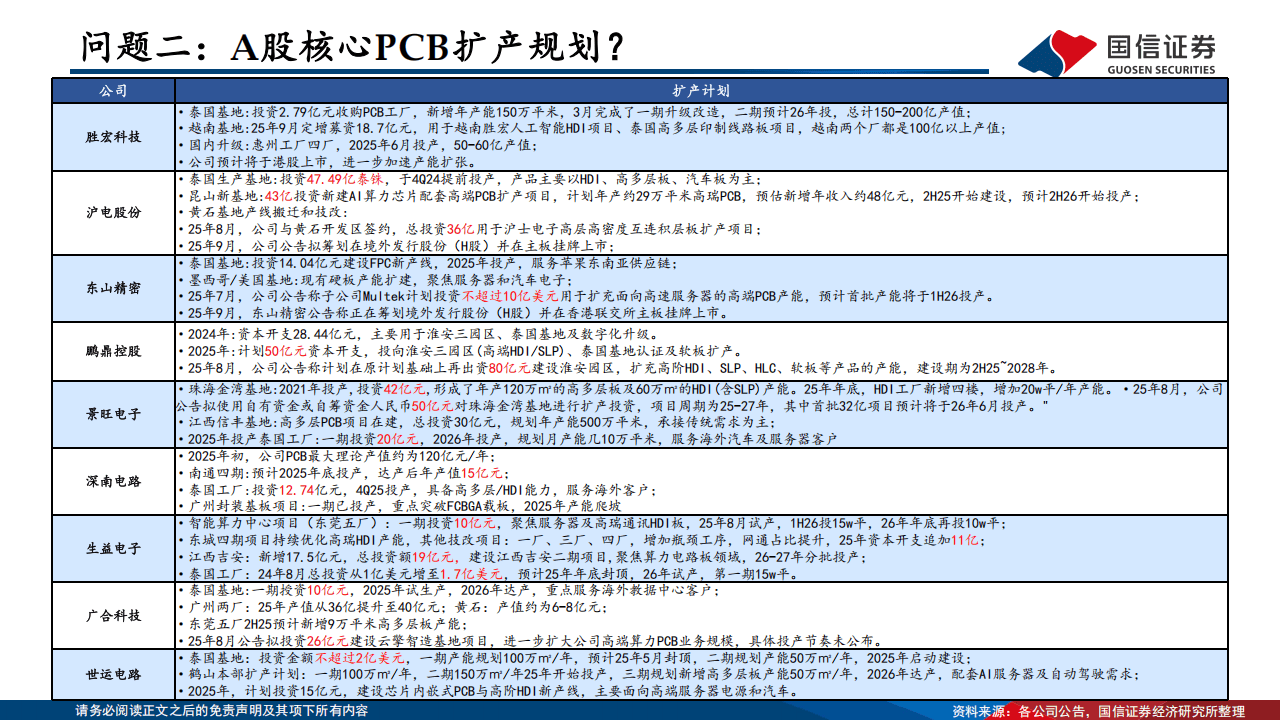

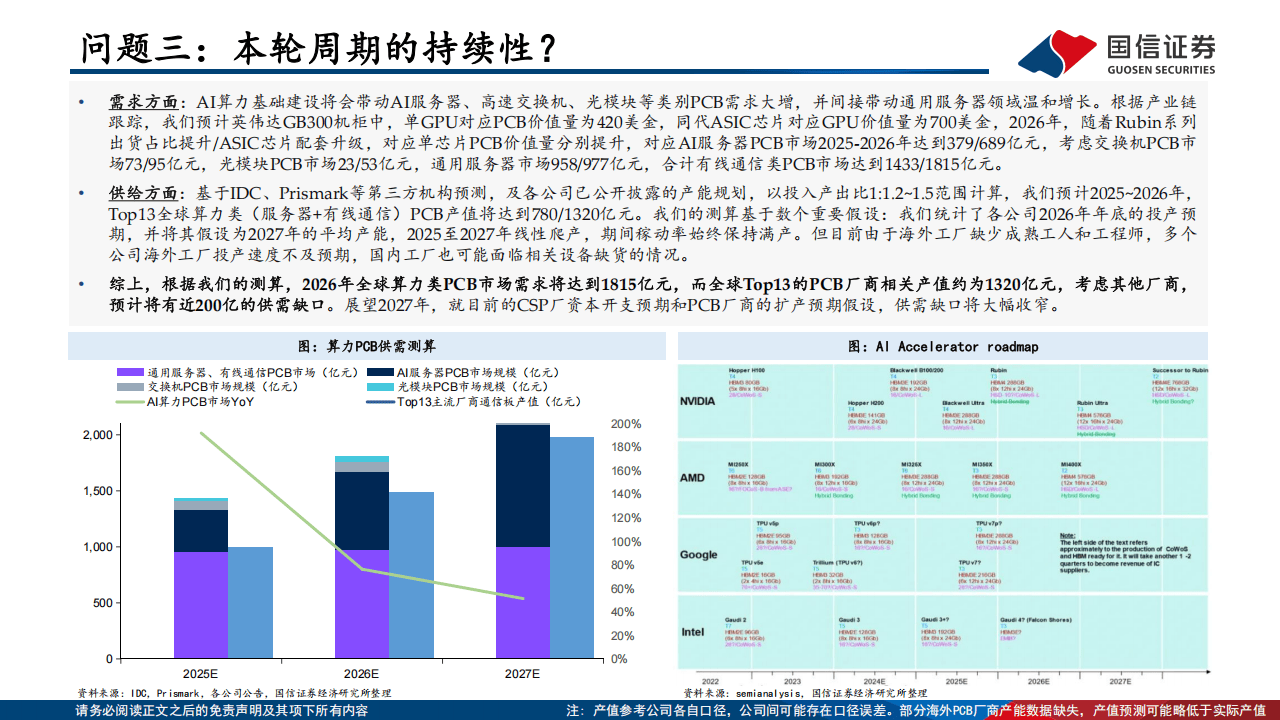

供需格局与产能扩张:全球产业链迎来结构性调整

AI算力建设的提速,带动PCB市场需求快速扩容。据行业测算,2026年全球算力类PCB市场规模有望突破1800亿元,而当前主要厂商的产能规划仍存在近200亿元的供需缺口。在这一背景下,国内外PCB企业纷纷加快产能布局,一方面在国内扩张高端产能,另一方面在泰国、越南等地建设海外基地,逐步形成“国内聚焦高端制造、海外贴近市场需求”的全球供应链体系。值得注意的是,尽管产能扩张步伐加快,但高端PCB对工艺精度、材料性能的要求极高,其产能释放仍面临技术爬坡、设备调试等多重挑战,短期内供需紧张态势可能延续。

上游材料产业链:国产替代迎来机遇窗口

PCB行业的升级浪潮,同时拉动上游覆铜板、铜箔、特种玻纤布等材料的创新与替代。以覆铜板为例,其成本中铜箔占比约50%,近期铜价中枢上移推动中低端产品提价,而上游厂商凭借集中度较高的竞争格局,具备一定成本传导能力。在高端材料领域,Low‑Dk二代玻纤布、HVLP铜箔等产品因技术要求高、认证周期长,目前仍由海外企业主导,但国内厂商已在树脂、硅微粉等环节取得突破,二代玻纤布的国产化进程正在加速。随着AI服务器、高速通信设备对材料性能要求不断提高,上游高端材料的自主可控已成为行业关注的重点,也为国内材料企业提供了结构性发展机遇。

未来展望:PCB行业步入技术驱动与全球协作新阶段

当前,PCB行业正逐步摆脱过去以规模扩张为主的发展模式,转向以技术迭代和全球供应链协同为核心的高质量发展阶段。从正交背板替代铜缆、到无线缆机架设计,从传统多层板到类载板级工艺,PCB在AI硬件中的角色已从“连接件”深化为“性能决定件”。展望未来,随着AI算力建设持续渗透、终端应用不断丰富,PCB行业将在高密度互联、高频高速传输、高功率散热等维度持续突破,推动整个电子产业向更高集成度、更高可靠性的方向演进。在这一过程中,具备高端工艺能力、材料协同优势和全球交付布局的企业,有望在产业变局中占据先机。

以下为报告节选内容

报告共计: 21页

中小未来圈,你需要的资料,我这里都有!