2026年中国IC载板行业政策梳理及上下游产业链全景分析

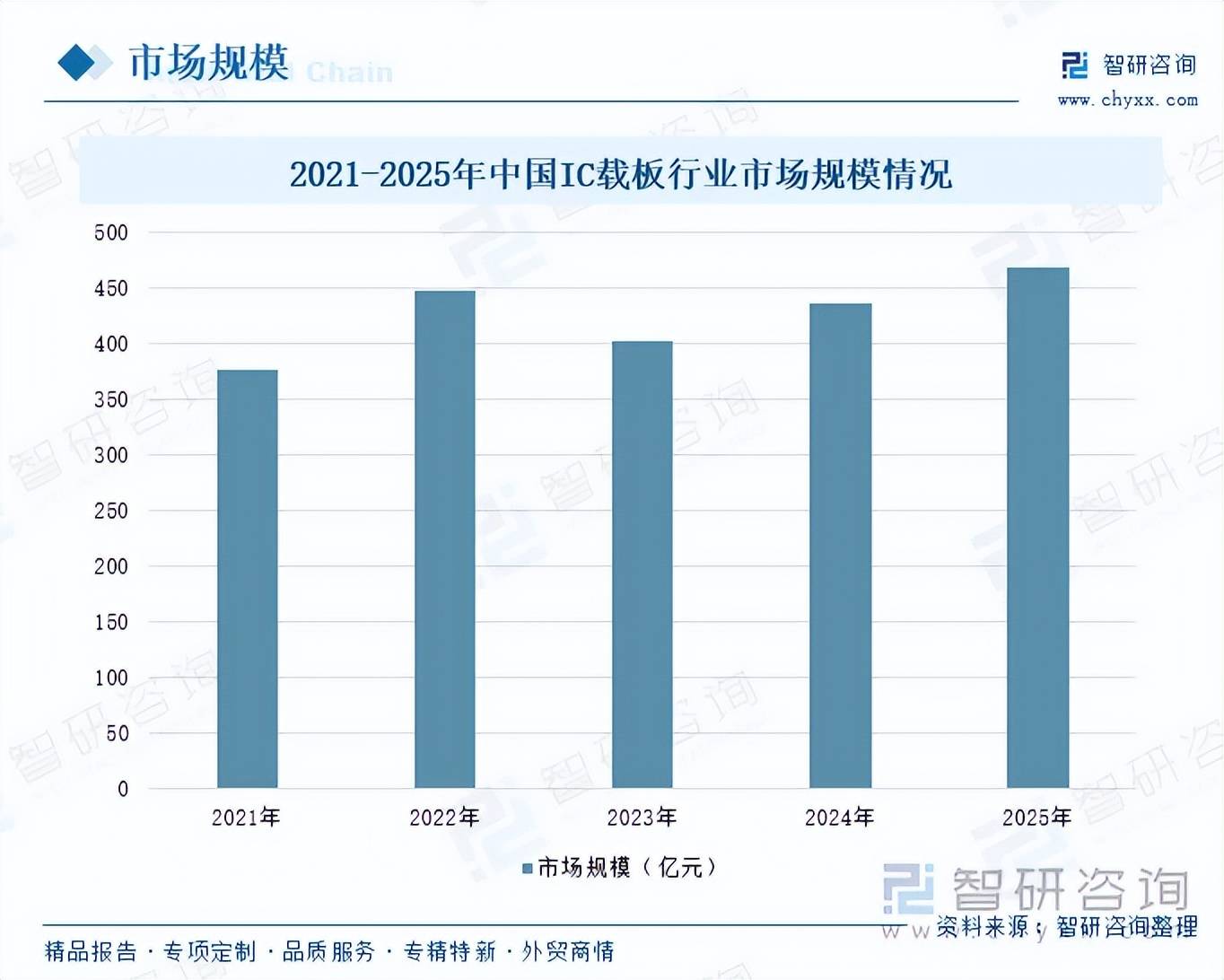

内容概况:中国IC载板行业正处于产能扩张与技术突破的关键阶段。随着本土晶圆制造与封测产能持续放量,IC载板作为半导体封装的核心基材,市场规模保持高速增长。2025年,中国IC载板行业市场规模为469.31亿元,同比增长7.66%。展望后市,随着先进封装与Chiplet架构加速渗透,IC载板正从"封装配角"升级为"算力关键载体"。

相关上市企业:深南电路(002916)、兴森科技(002436)

相关企业:广东生益科技股份有限公司、浙江华正新材料股份有限公司、南亚新材料科技股份有限公司、九江德福科技股份有限公司、广东嘉元科技股份有限公司、深圳容大感光科技股份有限公司、江苏广信感光新材料股份有限公司、江西江南新材料科技股份有限公司、浪潮电子信息产业股份有限公司、中科曙光信息产业股份有限公司、宝信软件股份有限公司、中兴通讯股份有限公司、比亚迪股份有限公司

关键词:IC载板、IC载板市场规模、IC载板行业现状、IC载板发展趋势

一、行业概述

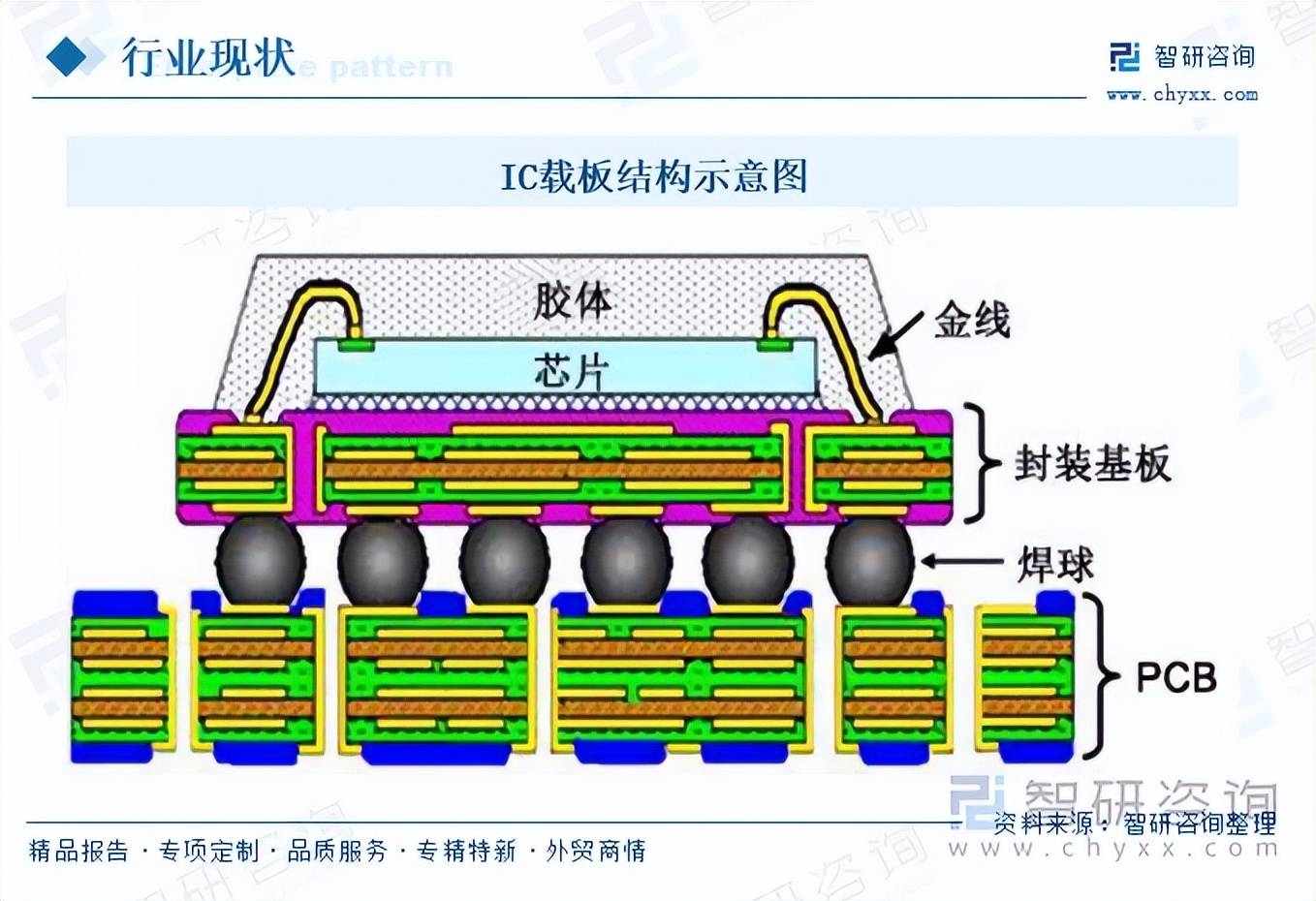

IC载板(IC Substrate,全称集成电路载板)是一种用于连接芯片与普通印制电路板(PCB)的中间核心部件。它为芯片提供支撑、散热、供电以及电气通路,主要起到芯片封装的内核作用,其性能直接影响芯片的速度、稳定性和可靠性。

根据IC载板与芯片的连接方式,半导体封装可以分为引线键合封装(WB)和倒装封装(FC)两种形式。引线键合封装利用外部能量使金属引线与芯片和基板的焊盘结合,实现芯片与基板、芯片与芯片之间的互通,引线键合封装多用于射频模块、MEMS、存储类芯片的封装;倒装封装通过芯片上的焊球倒置,加热结合在基板上,提高了传输效率及减少了封装体积,多用于处理器芯片等产品的封装。

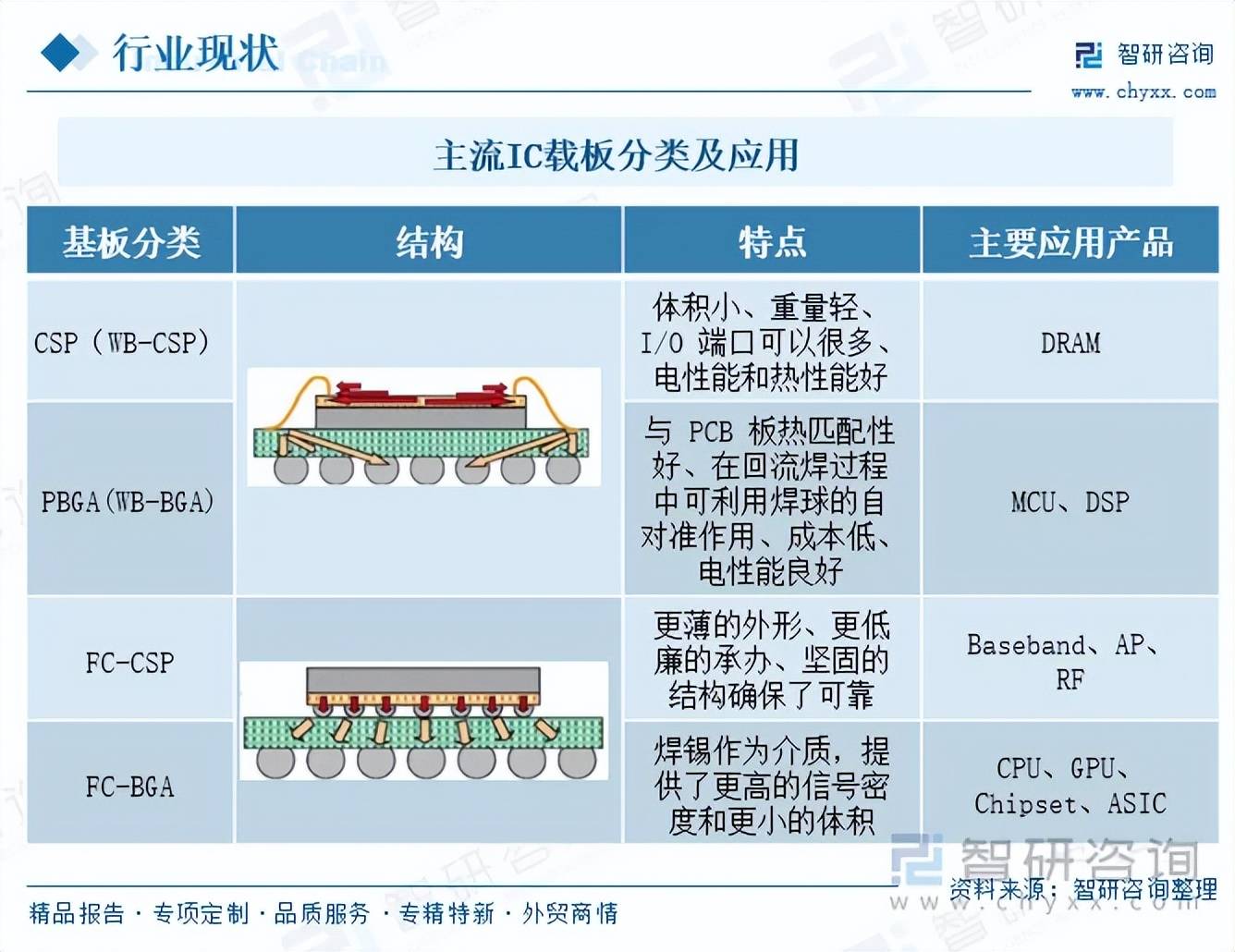

根据IC载板与PCB的连接方式不同,半导体封装可分为球栅阵列封装(BGA)和晶片尺寸封装(CSP)。球栅阵列封装的I/O端子以圆形或柱状焊点按阵列形式分布在封装下面,提高了引脚数的同时减少了面积。芯片尺寸封装使芯片面积与封装面积之比不超过1:1.2,体积减小也变得更加轻薄,提升了芯片传输速度。因此,按照封装方式IC载板可分为四类:WB-CSP、WB-BGA、FC-CSP、FC-BGA。

二、行业产业链

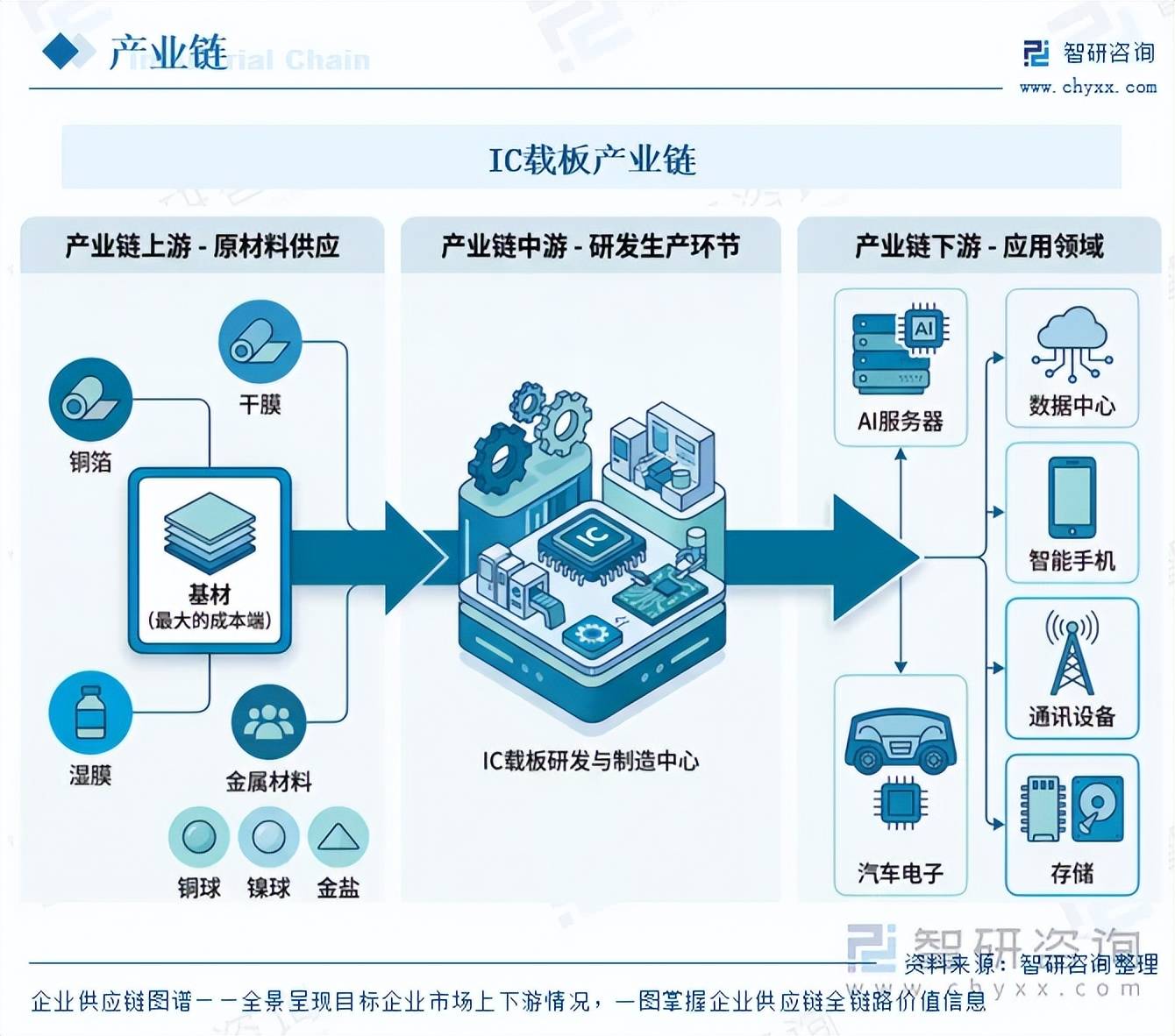

IC载板行业产业链上游原材料主要包括基材、铜箔、干膜、湿膜、金属材料(铜球、镍球、金盐)等,其中基板是IC载板最大的成本端。产业链中游为IC载板研发生产环节。产业链下游主要应用于AI服务器、数据中心、智能手机、汽车电子、通讯设备、存储等领域。

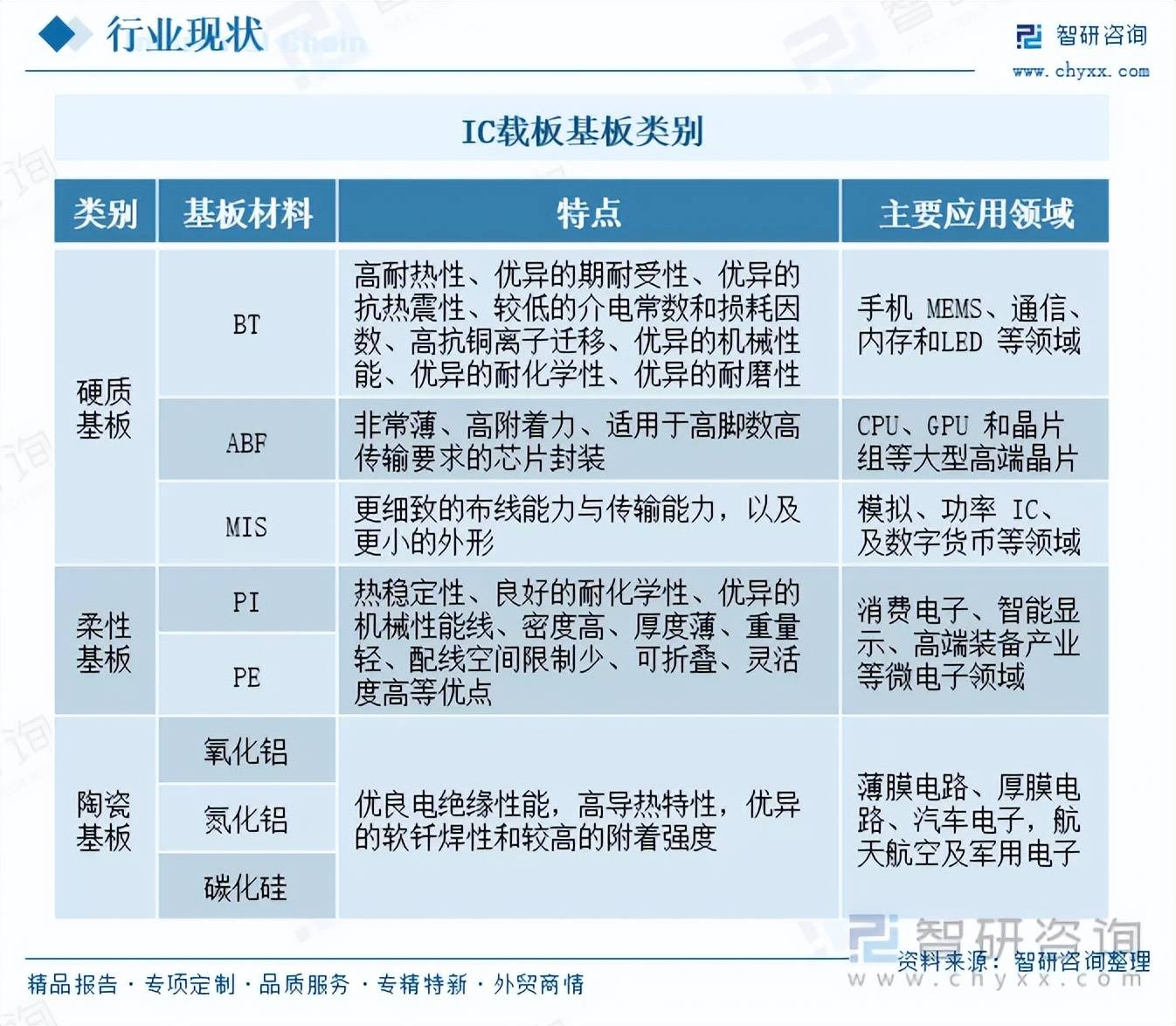

IC载板基板材料按物理特性分为硬质、柔性与陶瓷三大类,共同构成覆盖全场景应用的材料体系:硬质基板(BT、ABF、MIS)作为产业主体,通过差异化的耐热性、布线密度与机械强度,分别支撑起从手机/存储等中低端到CPU/GPU等高端逻辑芯片的封装需求;柔性基板(PI、PE)以轻薄、可弯折和高密度配线特性,突破硬质基板在空间形态上的限制,满足消费电子与智能显示等三维集成场景;陶瓷基板(氧化铝、氮化铝、碳化硅)则凭借优异的电绝缘与高导热性能,在功率器件、汽车电子及航空航天等极端环境下提供不可替代的高可靠性承载,三类基板协同实现了IC载板从常规消费电子到高端算力、从平面封装到立体集成、从民用市场到特种领域的全维度覆盖。

中国半导体行业呈现产能集中释放与需求共振,2026年1-4月,中国集成电路产量为1769.7亿块,同比增长35.52%。作为半导体封装的核心基材,IC载板正迎来需求端的强力共振。芯片产量每增加一块,都需经过载板承载、布线、散热与信号互联,因此近四成的产量增速直接映射至载板消耗量的陡峭上升,产业链上下游联动效应显著放大。

三、行业市场现状

中国IC载板行业正处于产能扩张与技术突破的关键阶段。随着本土晶圆制造与封测产能持续放量,IC载板作为半导体封装的核心基材,市场规模保持高速增长。2025年,中国IC载板行业市场规模为469.31亿元,同比增长7.66%。展望后市,随着先进封装与Chiplet架构加速渗透,IC载板正从"封装配角"升级为"算力关键载体"。

相关报告:智研咨询发布的《中国IC载板行业市场全景调研及发展趋向研判报告》

注:本文节选出自智研咨询发布的《研判2026!中国IC载板行业结构、产业链、市场规模及重点企业分析:先进封装驱动Chiplet架构渗透,IC载板从“封装配角”跃升为“算力核心载体”[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

了解更多IC载板行业的深度研究分析和全面数据,请关注智研咨询发布的《中国IC载板行业市场全景调研及发展趋向研判报告》。本《报告》从2026年全国IC载板行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国IC载板行业发展运行进行了深度剖析,展望2026年中国IC载板行业发展趋势。《报告》是系统分析2026年度中国IC载板行业发展状况的著作,对于全面了解中国IC载板行业的发展状况、开展与IC载板行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事IC载板行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。