好达电子闯关科创板IPO:打破海外垄断,持续亏损财务失血待补

撰稿|多客

来源|贝多商业&贝多财经

贝多商业&贝多财经注意到,6月16日无锡市好达电子股份有限公司(以下简称“好达电子”)的上交所科创板IPO审核状态已变更为“已问询”。该公司的IPO申请于6月2日获受理,保荐机构为国联民生。

作为国内极少数具备声表面波滤波器全链条IDM(垂直整合制造)能力的企业,成立于1999年的好达电子头顶“国产SAW滤波器稀缺IDM标的”光环,正试图借助国产替代浪潮抢占资本市场。

招股书描绘的高增长叙事固然动人,但好达电子的背后并非毫无暗礁。长期依赖大客户的收入结构、持续失血的盈利表现,以及居高不下的存货减值压力,共同构成了悬在其科创板IPO之路上的“达摩克利斯之剑”。

在注册制以信息披露质量为核心的当下,好达电子的“国产射频芯片龙头”成色,能否经得起问询的放大镜审视?

一、稀缺IDM全链布局,营收增长态势稳健

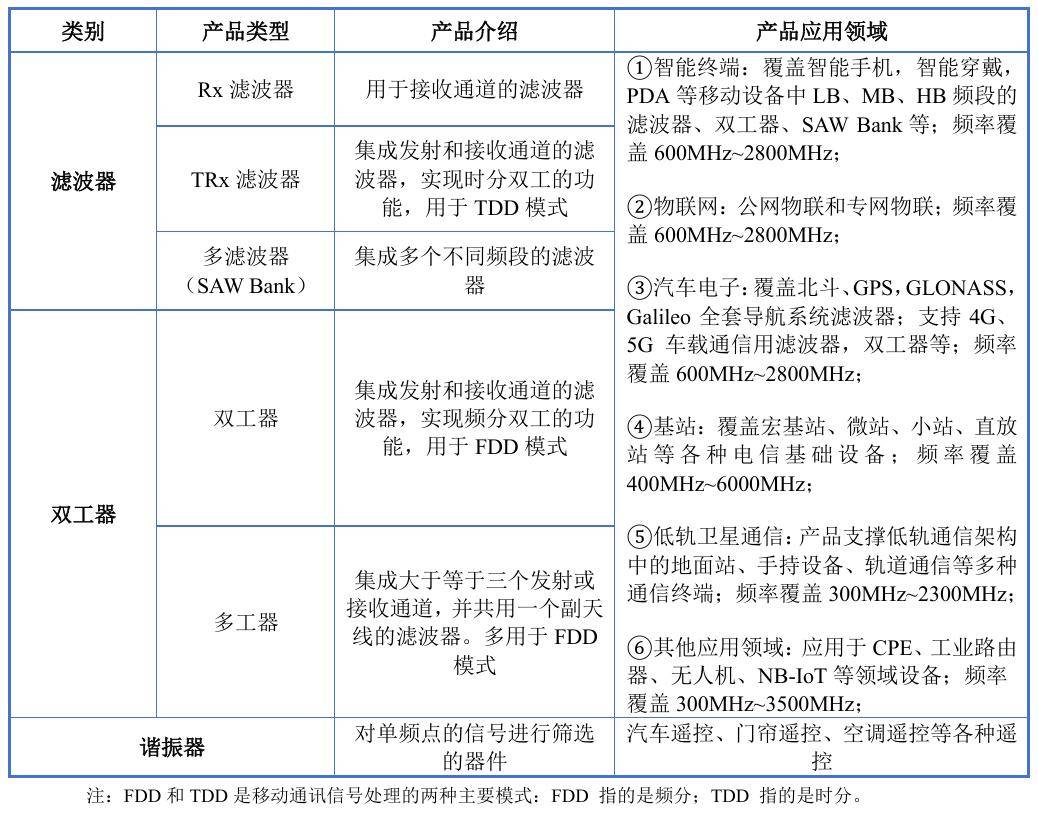

据招股书介绍,好达电子主要从事声表面波射频芯片的研发、设计、生产和销售,是国内极少数具备芯片设计、晶圆制造、封装测试于一体的全链条自主可控并规模化量产出货的IDM企业,主要产品包括滤波器、双工器、谐振器等。

具体而言,好达电子在TC-SAW温漂控制与工艺一致性等高壁垒领域率先实现了量产突破;同时,其高集成度收发模组用WLP滤波器亦已批量出货。凭借这两大关键技术的落地,公司稳居国内声表面波滤波器产业第一梯队。

以SAW、TC-SAW及TF-SAW三大技术平台为基石,好达电子拥有了滤波器晶圆制造及SMD、CSP、WLP、Bare-Die等封装产线,由此构建起涵盖低、中、高频的完整产品体系,并实现300MHz到6GHz关键频段的全面覆盖。

目前,好达电子已建成年产能达60亿颗的规模化交付体系,2023年至2025年产品出货量近100亿颗,其中WLP滤波器出货量超1.5亿颗,TC-SAW产品的出货量超14.5亿颗,均位居国内前列。

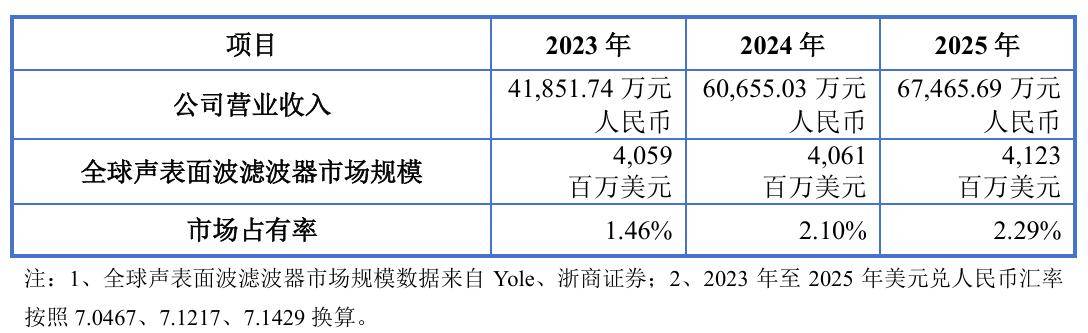

要知道,全球SAW滤波器市场长期被日本、美国企业垄断,且已形成较高的市场进入壁垒。好达电子2025年的全球市场占有率约2.29%,是国内企业中少数能与同行业全球知名公司直接竞争的声表面波射频滤波器制造厂商。

经过多年发展,好达电子已逐步完成产能产量爬坡和良率提升,产量从2023年的13.95亿颗翻倍增至2025年的48.42亿颗,产能利用率也由30.22%攀升至83.73%,单位成本显著降低的同时,IDM模式的规模效应得以显现。

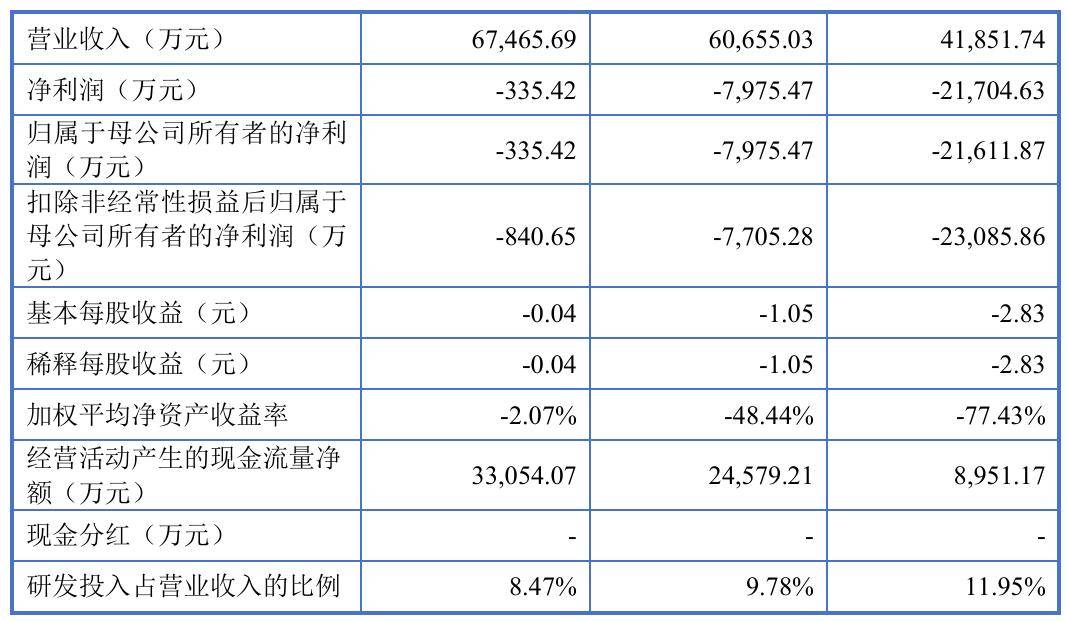

2023年至2025年(即“报告期”),好达电子分别实现营业收入4.19亿元、6.07亿元和6.75亿元,复合年增长率约为26.97%。高增长背后,滤波器与双工器两大核心产品贡献超九成收入,筑牢了该公司持续创收的基本盘。

二、下游应用持续拓宽,客户依赖隐忧犹存

从消费电子到物联网,好达电子的客户结构横跨多级产业链,涵盖OPPO、vivo、小米、三星等一线手机品牌,华勤、龙旗、闻泰等ODM厂商,以及移远通信、广和通、中移物联、利尔达、美格智能等物联网模组企业。

好达电子还将业务版图延伸至汽车电子、基站、低轨卫星通信等行业,向比亚迪、赛力斯等车企,中兴、罗森博格、京信等通信设备厂商,以及大唐等低轨卫星通信设备商供货,下游应用边界持续拓宽。

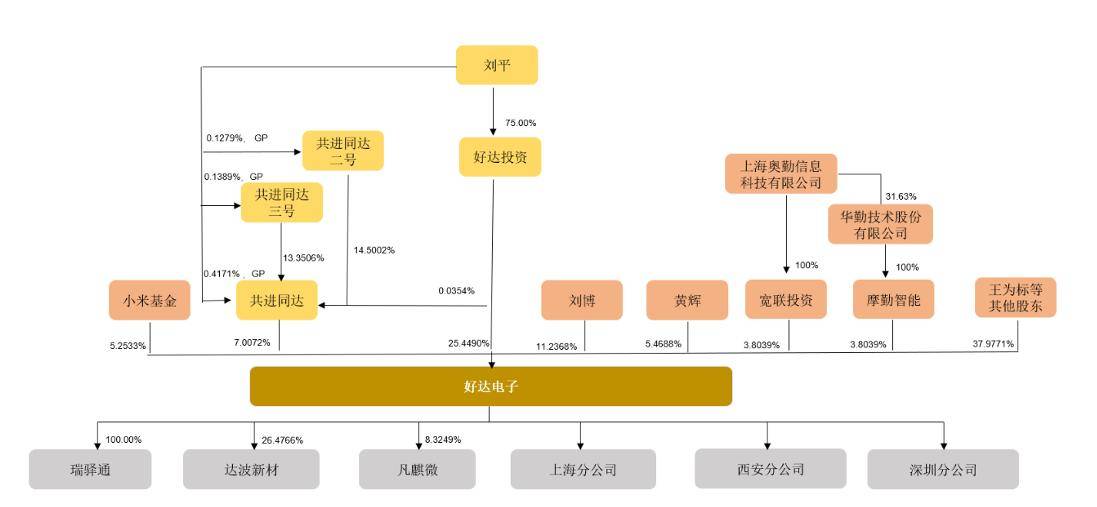

好达电子的客户关系深度,远不止于供货层面。天眼查App信息显示,该公司共经历了8轮融资,投资方除了中兴创投、君信资本等产业资本外,小米、华为、华勤技术也通过旗下投资平台提前“占位”。

本次IPO前,刘平通过持有好达投资75%的份额、担任共进同达执行事务合伙人,合计持有好达电子32.46%的表决权,为实际控制人;小米基金持股5.25%,哈勃投资持股4.99%,摩勤智能持股3.80%,形成“业务+资本”的双重绑定。

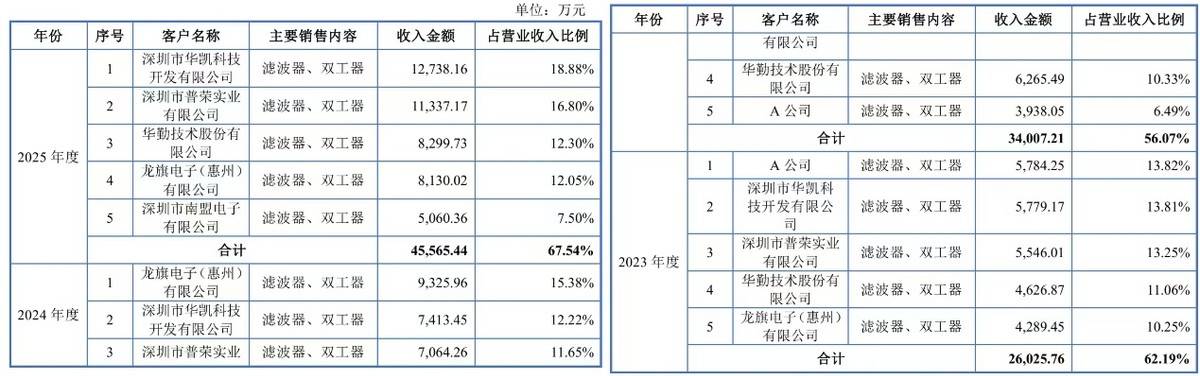

诚然,产业资本和合作方的入股为好达电子提供了资金与战略背书,但其客户集中风险仍需独立审视。该公司主要通过经销或直销模式向智能终端、物联网及汽车电子领域销售声表面波滤波器,下游各领域市场集中度本身较高。

2023年至2025年,好达电子向前五大客户的销售收入占比分别为62.19%、56.07%和67.54%,整体处于上升态势。好达电子亦在招股书中表示,若主要客户的需求受外部因素影响出现下滑,将对其经营产生不利影响。

面对下游行业高集中度带来的客户依赖隐忧,好达电子能否在“国产替代”的宏大叙事下,向市场证明自身独立于大客户需求周期之外的经营可持续性?这或许将是科创板问询环节中一个值得关注的命题。

三、亏损收窄趋势初现,资金压力不容忽视

另需重点关注的是,好达电子至今仍未跨越盈亏平衡线,报告期各期该公司的归母净利润分别为-2.16亿元、-7975.47万元和-335.42万元,扣非后净利润分别为-2.31亿元、-7705.28万元和-840.65万元,三年累计亏损超3亿元。

尽管好达电子2025年的亏损额度已大幅减少至百万级,但考虑到市场景气度、行业竞争、客户拓展、供应链管理等多重因素,该公司坦言其收入增长的持续性存在不确定性,未来一段时期内仍将面临亏损风险。

此外,截至2025年末好达电子累计未分配利润为-4.58亿元。这意味着即便该公司顺利公开发行股票并上市,其账面累计未弥补亏损仍将持续存在,在一定时期内无法向股东进行现金分红。

雪上加霜的是,截至同期末好达电子的存货余额约为4.11亿元,存货跌价准备余额约1.80亿元。尽管其存货跌价损失已由2023年的9433.49万元收窄至2025年的3374.42万元,但超4亿元的存货体量意味着减值风险依旧高悬。

更深层的隐患在于资金效率,对于一家年收入不足7亿元的企业而言,近六成收入被库存占用,对资产周转效率的承压不言而喻,一旦下游市场的需求出现波动,存货减值风险将直接侵蚀其本就脆弱的利润表。

此番冲刺科创板,好达电子拟募资约18.36亿元,主要投向TC-SAW及TF-SAW滤波器产能扩建、研发中心建设与智能制造升级。在产能扩张与研发投入之外,该公司计划将8亿元用于补充流动资金,也足以印证其募资补血的紧迫性。

总体而言,好达电子的科创板IPO可谓成色与瑕疵鲜明。眼下能否闯关成功,取决于外界对其成长性与潜在风险的判断与权衡;若成功登陆A股,其能否证明自身的长期投资价值,最终要回归到自我造血能力。

在国产叙事与商业回报之间,好达电子还有待给出更为扎实的答卷。